2.3 FIT制度の動向

2.3.1 国内のFIT制度

FIT制度をとりまく状況

FIT制度は2017年度から大幅な見直しが行われたが、電力系統への接続の制約として「接続可能量」「空き容量ゼロ問題」「工事負担金問題」が自然エネルギーの大量導入に向けた大きな課題となり、接続ルール等の制度見直しが始まった。電力システム改革については2016年度の電力小売りの全面自由化(規制料金は2020年まで残る)以降、規制機関である電力・ガス取引監視等委員会の監視下で徐々に進み始めた。2015年度に設立された電力広域的運営推進機関(OCCTO)では、主に広域電力系統の運用ルール見直しや長期方針などが検討され、地域間連系線での間接オークション方式が2018年度から開始されることになり、系統接続の制限を緩和する「想定潮流の合理化」や「日本版コネクト&マネージ」の検討などが行われている。卸電力市場についても2020年の発送電分離に向けて非化石価値取引市場など様々な種類の市場取引制度の検討が進められている。さらに自然エネルギーの大量導入に向けては2017年12月より「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」が開催され、再生可能エネルギーの大量導入時代における政策課題と次世代ネットワークの在り方について具体的な検討が始まった。

総合資源エネルギー調査会の「再生可能エネルギー導入促進関連制度改革小委員会」の取りまとめに基づき策定された改正FIT法案 は2016年5月に国会で可決・成立し、同年6月に公布されていたが、一部を除き2017年4月から施行された。改正FIT法での重要点は、それまでの単純な設備認定から事業の実現性を認定する「事業認定」に変わったことである。事業内容を評価するための「事業計画策定ガイドライン」が発電種別毎に策定され、全ての事業者がこのガイドラインを順守することを含む事業計画の提出が義務付けられた。また、発電事業者や設置場所(住所)に関する情報も原則として2017年4月以降、事業認定を受けた設備毎に情報公開されるようになった[1]。詳細については2016年7月に公布された施行規則の一部を改正する省令に定められている 。なお、改正前の2017年3月末までに設備認定された発電設備についても「みなし認定」として扱われ、2017年9月末(住宅用太陽光は2017年12月末)までに系統接続契約など必要な条件を満たした上で事業認定に申請を行う必要があった。その結果、系統接続契約が結べなかったなどの理由で認定設備の取り消しが行われた。2017年11月には、改正FIT法のもとで大規模太陽光(2MW以上)に対する入札が実施されたが、500MW(50万kW)の募集枠に対して最終的に募集枠の約8%にあたる41MW(4.1万kW、4件)の事業しか残らなかった。自然エネルギーの入札制度には多くの課題があることが明らかになり、制度の見直しが迫られている。

平成30年度以降の調達価格等を審議する調達価格等算定委員会では2017年9月から7回の会合が開催され、太陽光の入札制度の見直し、バイオマス発電の新区分(バイオマス液体燃料)や入札制度の導入、非住宅太陽光の2018年度の調達価格、非住宅太陽光以外の2020年度の調達価格等が審議され、同委員会の意見として発表されたのち、正式に決定されている[2]。

FIT制度への提言

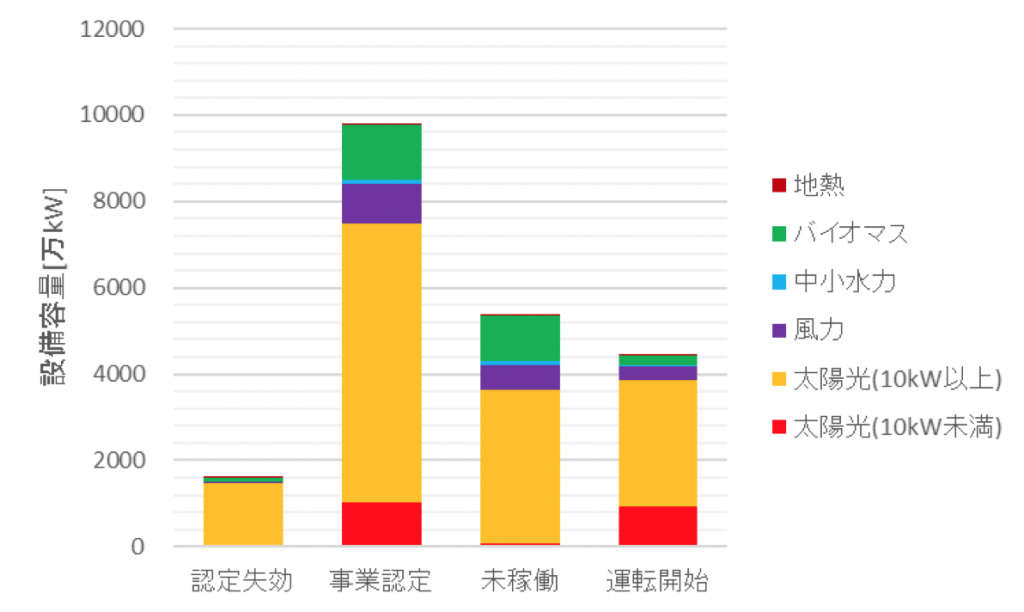

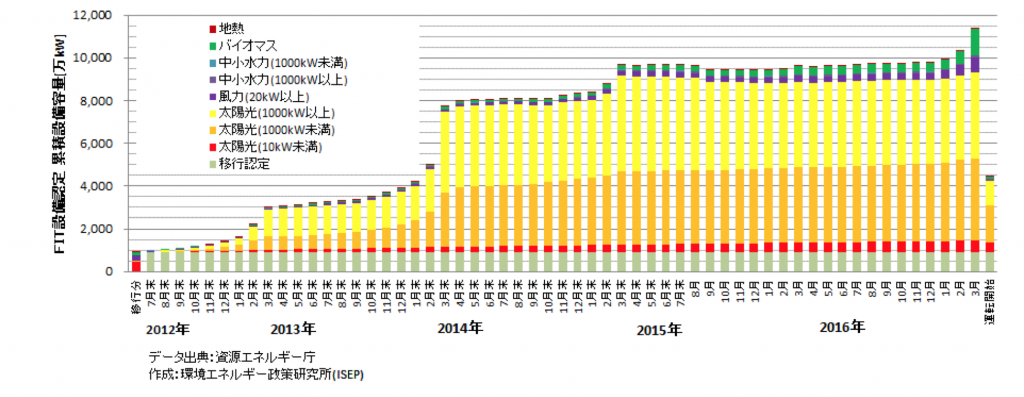

自然エネルギー[3]の導入量について、2012年の固定価格買取(FIT)制度のスタート以来、太陽光発電を中心に導入量が増加しているが2016年度でも国内の全発電量に占める割合は14.8%程度と推計され、太陽光と風力を合わせてもいまだ5.4%にすぎない。平成29年度から施行された改正FIT法[4]では、経産省の公表したエネルギーミックスを前提とした自然エネルギー導入の仕組み、国民負担抑制の観点からの効率的な導入の仕組みや電力システム改革での効率的な電力取引・流通の実現などが目的になっている。しかし、FIT制度の運用開始から5年以上が経ち、多くの課題が見えて来た。2017年3月までの設備認定(移行認定含む)は1億1,300万kW以上に達していたが、そのうち1,600万kWが改正FIT法による事業認定により失効し(失効は2016年6月末までの認定分まで)、認定設備は9800万kWまで減少した。図2.1および表2.1に示すように実際に運転を開始している設備は約4,400万kWで設備認定の約45%となっている(移行認定を含む、2017年3月末)。

図2.1 FIT制度による事業認定および運転開始(2017年3月末、移行認定含む)|資源エネルギー庁のデータよりISEP作成

その状況の中で、制度開始から6年目となる平成30年度以降の調達価格等の見直しの検討のため、調達価格等算定委員会が2017年9月からスタートし、改正FIT法を前提として7回の審議を経て2018年2月7日に「平成30年度以降の調達価格等に関する意見」が公表された。その後、FIT法の施行規則をはじめとした関係省令および告示の改正に向けて2018年2月7日から開始された約1か月間のパブコメ等を経て、平成30年度以降の買取価格等が決定された。さらに2月16日からは電源種別毎の「事業計画策定ガイドライン」のパブコメが電源種別毎に開始されている。ISEPではこれまでもFIT制度を取り巻く様々な課題を踏まえ、FIT制度を含めた自然エネルギー政策への様々な提言をしてきており、改正FIT法に関する提言は2016年1月および7月に行っている。さらに、ISEPとして2017年11月に実施された第1回の太陽光発電(2MW以上)の入札に関する問題点の指摘と提言を行っている[5]。

表2.1 固定価格買取制度により導入された発電設備の累積設備容量および導入量(移行認定を含む、2017年3月末現在)

| 電源種別 | 失効*注

[万kW] |

事業認定

[万kW] |

未稼働

[万kW] |

累積導入量

[万kW] |

運転

開始率 |

| 太陽光(10kW未満) | 1018.4 | 943.6 | 92.7% | ||

| 太陽光(10kW以上) | 1463.0 | 6467.8 | 3566.4 | 2901.4 | 44.9% |

| 風力 | 38.0 | 912.2 | 580.4 | 331.8 | 36.4% |

| 中小水力 | 14.0 | 118.6 | 73.9 | 44.7 | 37.7% |

| バイオマス | 95.0 | 1259.9 | 1061.6 | 198.3 | 15.7% |

| 地熱 | 0.4 | 8.5 | 7.0 | 1.6 | 18.3% |

| 合計 | 1610.4 | 9785.4 | 5363.9 | 4421.5 | 45.2% |

出典:資源エネルギー庁データ、ISEP作成 *注:2016年6月末までの認定分まで

事業等太陽光発電の買取価格は規模別・タイプ別にきめ細かく設定すべき

10kW以上の非住宅用太陽光では、出力規模により発電のコスト構造が明らかに異なるため、新たな調達価格の区分を制度開始当初から設けるべきだった。未稼働案件への対応で、改正FIT法の中で入札制度が始まり、平成29年度以降は、非住宅用太陽光のうち2MW以上が対象となり2017年11月には第1回の入札が実施された。結果的に2MW以上の太陽光に対しては新たな区分を設けることになったが、さらに規模別の買取価格の設定をきめ細かく設定する必要がある。土地利用の面で様々な課題がある地上置きの太陽光に対して、屋根置きの太陽光の導入を進めるため、タイプ別の買取価格の区分も設けるべきである。

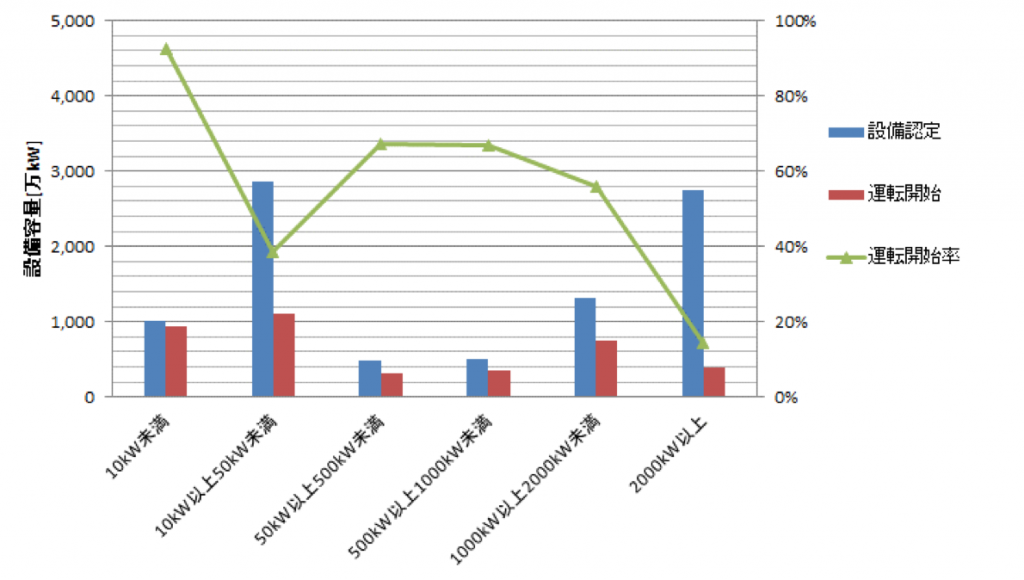

失効前の設備認定(2017年3月末)の状況で1,000kW以上のメガソーラーと呼ばれる大規模な太陽光の設備認定が4000万kW以上に達していたが、低圧連系の50kW未満の設備認定も2,800万kW以上あった。一方で、高圧連系の50kW以上1,000kW未満の設備認定は990万kWしかなく、大きな偏りを見せていた(図2、2017年3月末現在)。出力50kW以上の高圧連系の設備では設備規模が大きいほど事業性が高いことが原因として考えられるが、1,000kW未満の屋根置きの太陽光発電の導入について、地上置きに比べて高コストになるなど課題があると考えられる。一方、1,000kW以上のメガソーラーで認定された設備のうち約28%しか運転を開始していないが(2,000kW以上は14%)、土地利用などの合意形成や系統接続に関する様々な課題が未稼働の要因となっている可能性がある。50kW未満の低圧連系の設備についても38%程度しか運転を開始しておらず、地域が主体となった小規模な発電事業者についても系統接続や資金調達等、様々な課題を抱えていることが考えられる。

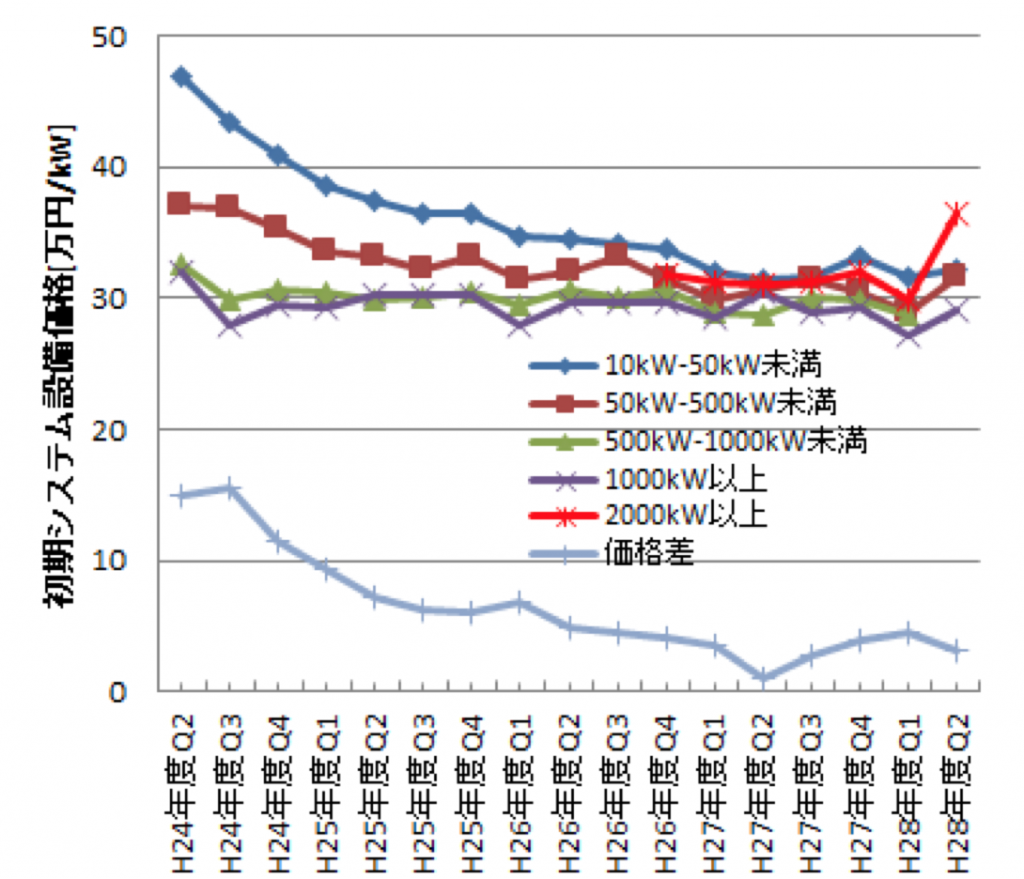

10kW以上の非住宅用太陽光については、その出力規模により異なるシステム費用となっていることが運転開始設備のデータからすでに明確になっている。1,000kW以上のシステム平均価格が下げ止まり、2014年度以降、50kW未満のシステム費用との差が5万円以下に縮まったとされる。このシステム費用の平均価格の差は、2年前の平成24年度第3四半期には、約15万円もあったため本来は平成25年度調達価格の決定の段階での見直しが必要だったことになる。さらに、2017年には1,000kW未満のシステム費用が、1,000kW以上のシステム費用を下回るようになり、逆転現象が起きており、1,000kW以上のシステム費用の下げ止まりは明白である。

図2.2 太陽光の設備認定と運転開始状況(2017年3月末現在)|出典:資源エネルギー庁データよりISEP作成

拙速な「入札」で市場を壊さずに、きめの細かい買取価格の改善から着手すべき

2017年11月の入札(第1回)は、出力2MW以上の太陽光発電を対象に、募集枠500MW(50万kW)、調達価格の上限額21円/kWhを公表して行われた。その結果、落札は外資系を中心に7事業者・9案件となり、最終的に第2次保証金を納付した案件は募集枠の8%に留まる4件・41MWに過ぎず、実質的に「入札制度破たん」であるばかりか、「太陽光発電市場の破壊」をも暗示する結果に終わった[6]。その中で、地域ベースで地産地消を目指すご当地電力系の事業者は、応札すらできない状況にあった。この状況では、入札制度よりも、むしろ前項で提案した規模別等のきめ細かい買取価格の改善を行う方が望ましい。

現状の入札制度では、入札制度への参加には巨額の開発資金や系統接続などへのリスク対応が必要となり、大資本をもつ事業者しか参加できず、地域主体のご当地エネルギーの事業者が排除されるという根本的な問題がある。加えて、こうした外資や地域外の大手資本による巨大ソーラー開発が、地域との対立を招いている事例が頻発していることにも留意する必要がある。ドイツでは、入札にあたり社会的合意形成などの観点から地域での所有(オーナーシップ)や利益配当などを重視した「ご当地性(Community Power)」を参加条件にしている場合もあり、日本においてもそのような一定の「ご当地」枠を設けて、設備の認定や系統接続などを優先的に行うべきである。

落札結果が募集枠の3割程度(141MW)であり、系統制約の大きさを暗示している。そもそも募集枠の500MWに対して入札参加資格審査のための事業計画の提出が500MW未満にとどまり、さらに応札がその3割未満の141MWに留まった最大の原因は、系統連系にあることは明らかである。そもそも電力系統の空き容量が全国的にゼロの地域が多いことが影響していることは明らかである。さらに、系統接続の工事負担金が過大であり、その差額が入札の有利・不利に大きく影響するため不公平である。また、現状では上限1.5万円/kWにすぎない系統接続の一般負担(一般送配電事業者が負担)を原則として、原因者負担から系統利用者(受益者)負担へと見直すことが必要である。

地域での合意形成や地域の活性化を重視し、電力系統への優先接続を保証して、地域主導の取り組みを支援する制度運用にすべき

一部の地域で見られる大規模な太陽光発電事業の開発でのトラブル等[7]を未然に回避するため、発電事業計画の認定要件(第9条第3項関係)において、地域での合意形成プロセスをしっかりと盛り込み、積極的な情報公開と地域のステークホルダーの参画を推奨すべきである(ISEP「持続可能な社会と自然エネルギーコンセンサス」参照[8])。さらに、1,000kW未満の地域分散型の小規模な設備に対して現状の課題を把握し、地域主体の取り組みについては買取価格以外にも各種の手続きや人材育成、資金調達など十分な支援を行うべきである。

自然エネルギーの本格的な普及には電力系統への「優先接続」が欠かせないが、現状、接続契約は各送配電事業者による裁量手続きに委ねられているにも関わらず、FIT制度の認定手続きの大前提となっている。そのため、地域の電力系統の状況(空き容量)や送配電事業者の対応(接続可能量、工事負担金など)により接続契約が困難な地域が多く、改正FIT法が前提とする「自然エネルギーの最大限導入」の大きな障害となっている。オープンアクセスとして法制化されている「接続義務」の系統接続ルールが電力会社によって骨抜きされるなど、根拠が不透明な「接続可能量」や過大な「工事負担金」、既存電源や電力会社の計画を優先した「空き容量ゼロ回答」などによって実質的に接続が拒否されている。送配電事業者を行う接続契約手続きをしっかりと規制し、持続可能性を考慮した自然エネルギーを最優先かつ最大限導入できるよう、FIT制度の運用を行うべきである。

風力発電の買取価格や運転開始期限は、タイプ別に地域ごとの実情を考慮してきめ細かく設定し、系統制約や環境アセスに対する課題の解決を目指すべき

風力発電について、2020年度の買取価格が将来的なシステム費用の低減を前提に示されたことは一定の評価ができるが、2020年度までの買取価格は深刻化する電力系統の制約や長期化している環境アセスメント手続きなど様々な課題を考慮した買取価格や運転開始期限の設定を行う必要がある。実際の導入があまり進まない中で、システム費用は未だ買取価格を算定する際の想定を上回る状況が続いており、将来に渡り予見可能な適切な買取価格の設定が引き続き求められているが、新設と共にリプレースについてもタイプ別や地域ごとの実情を考慮する必要がある。運転開始期限については、一律に4年間(法的な環境アセスメント手続きのある場合は8年間)とすることは、避けるべきである。

洋上風力については、着床式と浮体式に分けられて、着床式について2020年度の買取価格の設定が定められず、将来の一般海域での洋上風車の入札を視野に入れていることは、本来、大きな導入ポテンシャル(着床式で9,100万kW、JWPA調べ[9])を持つ洋上風力に対して高い目標を持たずにFIT制度を運用しているためと考えられる。洋上風力については、積極的に導入を進めるためにも陸上風力と共に高い目標を掲げて、稚拙な「入札制度」ではなく、むしろFIT制度の買取価格の改善で対応すべきである。

東北や北海道で深刻な電力系統への接続制約などの立地条件、環境アセスメントなど調達価格以外の事業へのハードルが高い。指定電気事業者の指定を受けた電力会社毎に「接続可能量」が設定され、それを超えた風力発電設備については無制限・無保証の出力抑制が求められているが、この様な「接続可能量」を定める制度を廃止し、出力抑制分を補償するなど制度の見直しが必要である。さらに、電力系統への接続費用についても、全て発電事業者の負担としている制度を見直し、欧州並みの自然エネルギーの「優先接続」を実現するために、他の自然エネルギーを含めてできるだけ一般送配電事業者による「一般負担」とし、自然エネルギーの本格的な導入に対応できる電力系統の整備を進める必要がある。

風力発電への環境アセスメント(法アセス)の審査手続きがすでに1,500万kW以上(2017年11月末現在、JWPA調べ)に達しているが、風力発電の設備認定(移行認定を含まず)が2017年3月末で約690万kWに達したものの、実際の運転開始は設備認定の約12%に相当する80万kW程度に留まっている(国内の累積導入量は2017年度末にようやく340万kWに達する見通し)。風力発電の設備認定や運転開始のペースは環境アセスメントなどの準備期間の長さにより太陽光発電に比べるとまだまだ遅い状況であるため、環境アセスメント手続きの期間短縮や対象規模の見直し、アセス情報の共有化、ゾーニングの制度化などを引き続き行う必要がある。

バイオマス発電の買取価格は燃料種別や設備規模、燃料の持続可能性や熱供給の有無などを考慮してきめ細かい制度を設けるべき

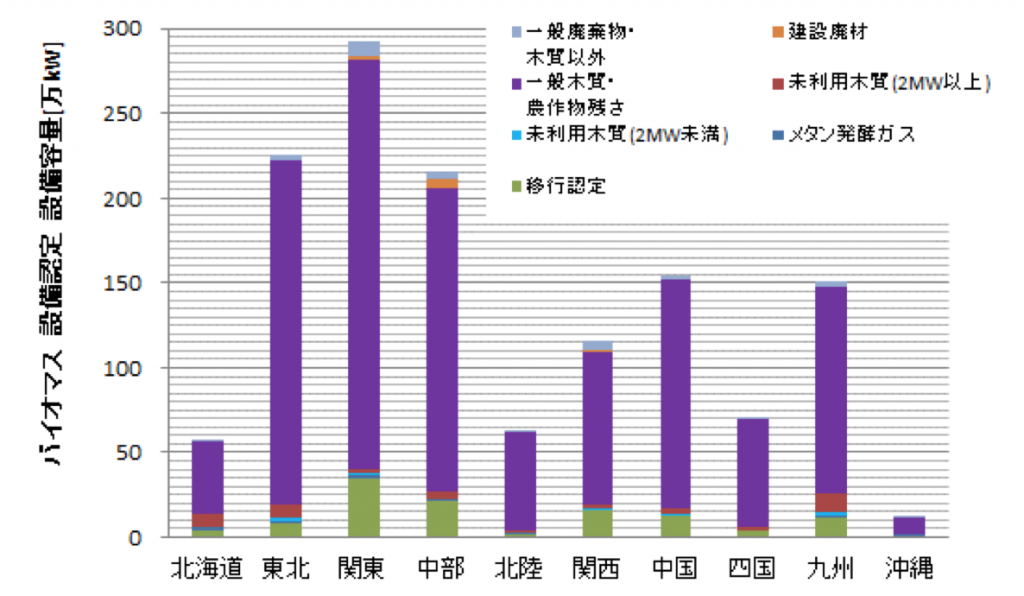

全国で、一般木質等によるバイオマス発電の計画が設備認定ベースでは全国で360件以上あり、その設備容量は1100万kW(バイオマス比率を考慮)を超えている(2017年3月現在、図2.3)。国内での原料調達の制約から輸入バイオマス(農業残さを含む)の急増が懸念されるため、その持続可能性に関する基準作りが急務である。特に設備認定が急増したパーム油などのバイオマス液体燃料については、その持続可能性や食用油との競合などの懸念が多く、原則としてFIT制度の対象にすべきではないと考えられる。未利用木質についても、すでに地域によっては燃料の安定供給に対する懸念が生じており、木質バイオマス資源の特性から、地域の森林資源の活用が前提となるため、大量の燃料を必要とする大規模な設備に対しては、一定の制限が必要である。

使用する燃料の種別やコストが大きく影響するバイオマス発電については、規模や燃料種別等によるきめ細かい条件を定め、それごとに認定条件や買取価格の設定が必要である。特に、木質バイオマスについては、設備費用や燃料調達コストを含む運転費用などを踏まえた上で、発電規模の上限を設定とすることや、燃料調達のトレーサビリティやその持続可能性を把握すると共に、発電規模に応じた調達価格を定めるべきである。特に一般木材が対象としている輸入材については、EUやISOの固体バイオマスに対する持続可能性基準なども参考に、認定や調達時の基準を設定すべきである。

平成30年度以降の買取価格において一般木質などを燃料とする大規模な10MW以上のバイオマス発電について入札制度に移行したことは評価できるが、事業計画ガイドラインに沿った適切な事業認定が行われることが求められる。さらに、輸入バイオマスの中でもすでに大量の輸入が始まっているPKS(パーム椰子殻)については、認定済みの発電設備も含めてより明確なトレーサビリティや持続可能性の証明が必要である。

比較的コストが低く、事業採算性の高い既存の火力発電所での石炭混焼発電については、FIT制度の対象外とするべきである。さらに、単なる燃料種別や規模別の買取価格の設定だけではなく、熱電併給や最終的に燃料となる木材のカスケード利用を推奨し、支援する制度を拡充する必要もある。熱電併給をした場合の買取価格にボーナスを加えることや、区分に応じてエネルギー効率に下限を設けることで熱利用を推進すべきである。

図2.3 バイオマス発電の設備認定の状況(2017年3月末)|出典:資源エネルギー庁データよりISEP作成

地熱、中小水力は実態を踏まえた買取価格や運転開始期限の設定と適切な支援をすべき

地熱発電の設備認定は2017年3月末で9万kW程度に留まる。地熱発電については、調達価格が比較的高く定められており、2020年度までの調達価格が据え置きになったことは評価ができる。1.5万kW未満は各地で数千kW規模のバイナリ―方式を含む比較的小型の発電設備の事業化計画が前に進む一方で、本格的な数万kW規模の地熱発電設備については、資源調査から環境アセスメントまで非常に長期に渡る調査や手続きが必要となり、運転開始までには10年程度かかるとも言われている。事業化のための調査への支援や環境アセスメントの手続期間の短縮化などをさらに進める必要がある。そのため、発電開始期限として一律に4年間とすることは適切ではなく、地域の特性により開発状況や系統接続の状況を踏まえた猶予期間を設けるべきである。

中小水力発電については、2017年3月末時点の設備認定が112万kWに達し、件数も600件近くに達しているが、運転開始は約24万kW(285件)と21%程度に留まっている。設備認定までの基本的な調査や手続きに2~3年程度かかっており、買取価格を2020年度まで据え置くことや運転開始期限を7年としたことは評価できる。一方、1,000kW未満の小規模な水力発電については、工事費を含む初期のシステム費用が想定よりも高くなっており、区分ごとに適正な買取価格の設定と共に、事業化に必要な調査や資金調達などの面でさらに支援が必要である。

すでに設備認定や運転開始をした発電設備・運転データやコストデータの情報公開を徹底すべき

認定設備や運転開始設備の一覧等も定期的(毎月)に公開するべきである。現状では、事業認定をされた設備が設置場所や事業者名と共に一覧で公開されているが、運転開始日やバイオマスの燃料種別なども不明で不十分な公開に留まっている。RPSから本制度への移行した設備も含め、事業者のノウハウを活かしつつ、新たな設備導入へのインセンティブを生み出す仕組みとするためにも、既存設備を認定する際には、今後の新規事業の参考にもなるように、これまでの運転データ(発電量など)を蓄積してできるだけ公開する必要がある。

2014年4月末時点から市町村別の設備認定および運転開始状況を公表していることや、自治体に対しての情報開示の方向性は評価できるが、2017年3月分以降から1年間も公開されておらず、FIT制度の運営上大きな問題である。これまで設備認定された設備については、該当する市町村だけではなく、必要に応じて発電事業者や研究者が実績データを活用できる仕組み(データベース)を作るべきである。さらに設備認定や運転開始状況、運転データ(発電量)などを集計して、できるだけ詳細な統計データを整備して公開すべきである。

導入された発電設備のシステム費用および運転費用などのコストデータは、その分布が委員会資料として公開されているが、システム費用や運転費用データそのものを情報公開すべきである。発電事業者や電力会社(系統運用者)、制度運用者の予見性を高め、適切な制度運用をおこなうため、特に太陽光の普及に伴う導入コストの低減に伴い、原則年度毎に設定される新規の発電設備に対する調達価格を、予見性をもって低減していく必要がある。予め翌年度の調達価格の逓減率を定める方法が望ましいが、予見が可能な様にコストデータなどを積極的に集計し、情報公開すべきである。そのためには、調達区分や調達価格を定めるその際のコストデータを着実に集積し、できるだけ頻繁に公表(ホームページ等)・活用する仕組み(データベース等)を整えるべきである。

FIT制度の実績

FIT制度開始以降、図2.4に示すように2017年3月末までに制度開始後に設備認定された設備容量は合計で1億514万kWに達していた(その他にRPS制度からの移行認定が約880万kWあり、合計で約1億1,396万kW)。特に2013年度の1年間で太陽光を中心に約4,750万kW、2014年度は1,900万kWが新たに設備認定されたが、2015年度は太陽光発電を中心に認定取消が発生し35万kW減少し、2016年度は1,781万kWが新たに設備認定された(太陽光461万kWに対して、風力413万kW、バイオマス872万kW)。2017年3月末までの設備認定のうち設備容量の約78.5%にあたる8,949万kWを太陽光発電が占めている(2017年3月現在、失効分を含む、移行認定分を含む)。特に出力10kW以上(非住宅用)の太陽光発電の設備認定は7,931万kW以上あり、設備認定全体の約70%を占めていた。さらに、このうち出力1,000kWを超えるいわゆるメガソーラーは4,079万kWに達し、設備認定全体の約36%を占めている。本来、発電設備の規模が大きいほど設備の建設費用単価は下がり、事業の採算性が高まるため、買取価格が10kW以上の太陽光で一律の現状では大規模な事業への参入が極端に進む結果となっている。

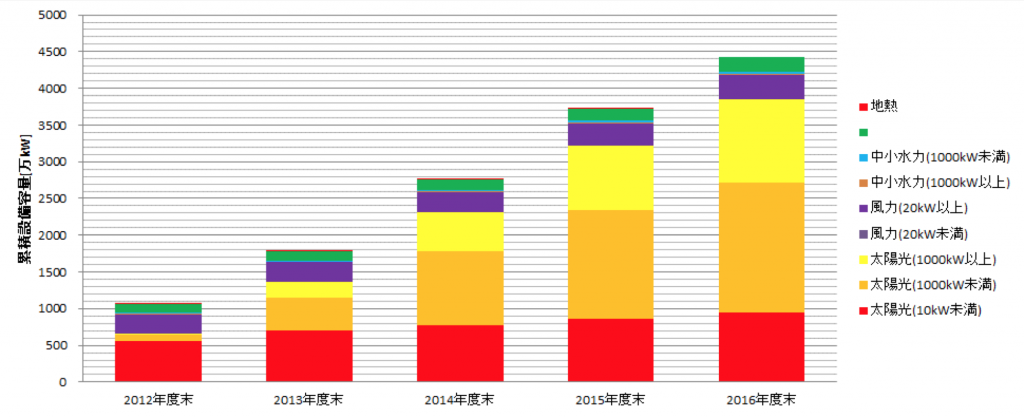

運転を開始している累積設備容量のトレンドを図2.5および表2.2に示すが、2016年度も、10kW以上の非住宅用の太陽光を中心に導入が進んだことがわかる。2016年度末の段階で、運転開始率(設備認定された設備のうち運転を開始した設備容量の割合)は、移行認定分を含めて39%だった。表2.3に示すように、2015年度中に運転を開始した設備容量は968万kWだったが、2016年度に運転を開始した設備容量も696万kWに留まっている。太陽光発電では、10kW未満の住宅用太陽光の運転開始率が93%に対して、非住宅用の10kW以上1,000kW未満では約46%となっているが、1,000kW以上のメガソーラーでは約28%に留まっている(移行認定分を含む、2017年3月末現在)。

風力発電(20kW以上)の設備認定は移行認定分を含めて2017年3月末で約950万kWに達しているが、その設備認定のペースは環境アセスメントなどの手続き期間の長期化などにより太陽光発電に比べるとまだまだ遅い状況である。実際に運転を開始した導入量は設備認定された設備容量の約35%に相当する332万kWに留まる。

バイオマス発電については、2016年度以降に設備認定が一気に増加しており、2015年度末の483万kWから、2017年3月末には約1,355万kWに達しているが、実際に運転を開始した設備容量は198万kWと14.6%程度に留まっている(移行認定分を含む)。特に輸入木材やPKS(パームヤシ殻)およびパーム油などの農業残さ等を燃料とするバイオマス発電の設備認定は1,146万kWを超えており、これらのパーム系のバイオマス燃料の合法性やトレーサビリティ・持続可能性の確保が課題となっている。

地熱発電は、2017年3月末までに約9万kWが設備認定されているが、そのうち運転を開始している設備は1.5万kW程度(約18%)に留まっている。中小水力発電については、約133万kWが設備認定されているが、そのうち45万kWが運転を開始している(移行認定分を含む)。特に1,000kW未満の小水力発電は、旧RPS設備からの移行認定が6割を超えていることから設備認定28万kWのうち23万kW(約78%)が運転を開始している。

図2.4 FIT制度により設備認定された設備容量の推移(資源エネルギー庁データよりISEP作成)

図2.5 FIT制度による導入量の累積導入量の推移(資源エネルギー庁データよりISEP作成)

表2.2 FIT制度による累積導入量の推移(資源エネルギー庁データよりISEP作成)

| 電源種別 | 2012年度末

[万kW] |

2013年度末

[万kW] |

2014年度末

[万kW] |

2015年度末

[万kW] |

2016年度末

[万kW] |

| 太陽光(10kW未満) | 566.0 | 696.7 | 778.8 | 864.2 | 943.6 |

| 太陽光(10kW以上1MW未満) | 75.3 | 455.2 | 1006.5 | 1470.3 | 1766.1 |

| 太陽光(1MW以上) | 21.2 | 214.9 | 520.6 | 887.4 | 1135.3 |

| 風力(20kW未満) | 0.0 | 0.0 | 0.0 | 0.1 | 0.3 |

| 風力(20kW以上) | 259.3 | 260.8 | 286.0 | 300.8 | 331.6 |

| 中小水力(1MW以上) | 3.8 | 3.8 | 11.4 | 17.3 | 23.3 |

| 中小水力(1MW未満) | 17.2 | 17.5 | 18.3 | 19.6 | 21.6 |

| バイオマス | 116.3 | 125.4 | 135.6 | 165.0 | 198.3 |

| 地熱 | 0.1 | 0.1 | 0.6 | 1.1 | 1.6 |

| 合計 | 1059.1 | 1774.4 | 2757.9 | 3725.7 | 4105.0 |

| 太陽光比率 | 62.6% | 76.9% | 83.6% | 86.5% | 93.7% |

表2.3 FIT制度による年度毎の新規導入量の推移(資源エネルギー庁データよりISEP作成)

| 電源種別 | 2013年度

[万kW] |

2014年度末

[万kW] |

2015年度末

[万kW] |

2016年度

[万kW] |

| 太陽光(10kW未満) | 130.7 | 82.1 | 85.4 | 79.4 |

| 太陽光(10kW以上1MW未満) | 379.8 | 551.4 | 463.8 | 295.8 |

| 太陽光(1MW以上) | 193.7 | 305.8 | 366.8 | 247.9 |

| 風力(20kW未満) | 0.0 | 0.0 | 0.1 | 0.2 |

| 風力(20kW以上) | 1.5 | 25.3 | 14.8 | 30.7 |

| 中小水力(1MW以上) | 0.0 | 7.6 | 5.9 | 5.9 |

| 中小水力(1MW未満) | 0.4 | 0.8 | 1.3 | 2.0 |

| バイオマス | 9.2 | 10.2 | 29.4 | 33.3 |

| 地熱 | 0.0 | 0.5 | 0.5 | 0.5 |

| 合計 | 715.4 | 983.5 | 967.8 | 379.3 |

地域別の導入実績

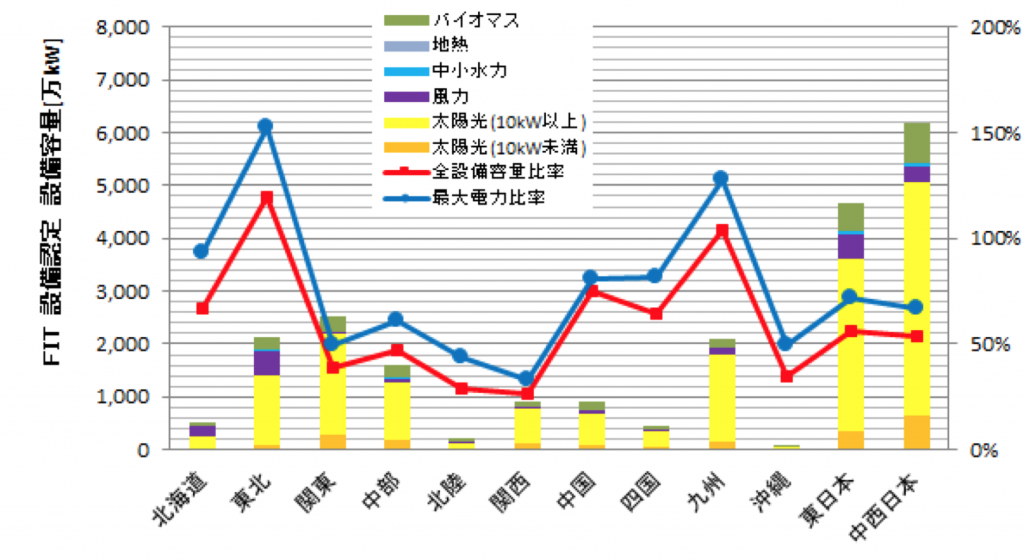

FIT制度の設備認定の状況を電力会社の管内毎に整理したものを図2.6に示す(2017年3月末現在、移行認定分を含む)。電力会社の中で、九州電力では移行認定を含めてすでに約2,000万kW以上が設備認定されている。これは九州電力が保有する全発電設備(2012年度末時点)の容量に匹敵し、年間の最大電力(2013年度実績)の約120%に相当する。この様に最大電力の100%を超える高い比率で設備認定が行われている電力会社としては東北電力があり、全発電設備の約120%に相当する。一方で、電力需要が集中している関東や中部、関西では最大電力の30~60%程度に留まっていることがわかる。ただし、会社間連系線で接続され従来から電力融通を行っている東日本および中西日本という広域でみると、自然エネルギーの設備認定の割合は最大電力の70%程度となることもわかる。

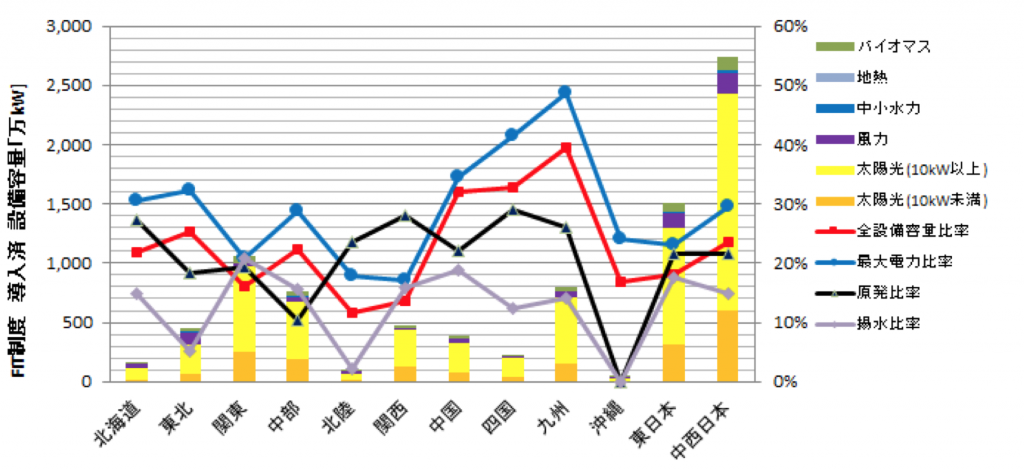

さらに2017年3月末までに実際に導入された自然エネルギーの発電設備の設備容量を電力会社の管内毎に整理したものを図2.7に示す。最大電力に対する比率が最も高い地域は九州電力の管内で50%に達し、九州電力の保有する全発電設備に対する比率も40%と、原子力発電の26%を大きく上回っている。その他の地域としては四国と中国、さらに東北と北海道が最大電力の30%を上回っている。その他の電力会社は概ね30%以下となっているが中部電力も30%近い。さらに東日本広域での比率が約23%、中西日本での比率が30%程度になっているため、今後、OCCTO(電力広域的運営推進機関)が調整を行う会社間連系線を活用した広域での電力融通が重要になってくる。

図2.6 地域別のFIT制度により設備認定された設備容量(2017年3月末、移行認定分を含む)|出典:資源エネルギー庁データ等よりISEP作成

図2.7 地域別のFIT制度により導入された設備容量(2017年3月末、移行認定分を含む)|出典:資源エネルギー庁データ等よりISEP作成

平成30年度以降の買取価格

平成30年度以降の買取価格は、改正FIT法が平成29年度から施行され、2017年3月末までにバイオマス発電について設備認定の状況が大きく変化したため2017年9月から調達価格等算定委員会での審議が始まり、7回の会合を経て2018年2月7日には「平成 30年度以降の調達価格等に関する意見」が取りまとめられている[10]。以下のような改正FIT法への対応が論点となった。

- 一般木材を燃料とするバイオマス発電におけるパーム由来燃料の認定が急増

- 大規模な太陽光発電およびバイオマス発電に対する入札制度

- 小型風力(20kW未満)についての見直し

各電源種別の買取価格については、10kW未満の太陽光(主に住宅用)は、導入拡大と共にコスト低減を進める観点からすでに2019年度までの複数年度の買取価格の設定を行っているため、2020年度の買取価格の設定は行わない。事業用の10kW以上の太陽光については、大規模な2MW以上が入札制度に移行したため、2MW未満について従来通り設備費用と維持費用などから2018年度の買取価格を設定し、2019年度以降も少なくとも年度毎に買取価格を設定する。

一方、改正FIT法により平成29年度から導入される入札制度については、入札対象電源の区分は10kW以上の太陽光発電とされ、当面の入札対象規模は価格低減効果が期待できるとされた出力2MW以上の太陽光発電とし、試行的期間は2017年度(第1回入札)から2018年度(第2・3回入札)の2カ年とされていた。上限価格を入札対象外の10kW以上の太陽光発電と同額とし、入札量は第1回の募集容量は50万kWと設定して実施されたが、保証金の没収条件などが厳しく、最終的には41MW(4件)しか残らずに多くの課題が指摘された。そのため2018年度に2回(上期・下期)実施される入札では上限価格を非公開として、保証金の没収条件などを見直すこととなった。

導入までの開発のリードタイムの長い電源として、洋上風力、地熱、中小水力、バイオマスについては複数年度の調達価格等の設定が議論され、2017年度から3年間は基本的に買取価格を据え置くこととなっている。一方、陸上風力(20kW以上)については、導入拡大と共にコスト低減を進める観点から複数年度価格の設定と共に価格低減スケジュールが提示されており、2020年度もさらに低減する買取価格が決まった。ただし、リプレースについては実績がまだほとんど無いことから2020年度の買取価格は据え置かれた。20kW未満の小型風力については、2018年度以降は、20kW以上の陸上風力と同じ区分となることが急遽決定され、実質的に買取価格が半分以下となるため暫定的な救済措置がとられた。

洋上風力については、2019年度までの買取価格を維持することが決まっていたが、2020年度については着床式洋上風力については買取価格が決定されなかった。これは東北地方の一般海域などで計画されている洋上風力が700万kWを超え、今後、一般海域での公募のルールなどが整備される前提で入札制度へ移行することが検討されているためである。一方、浮体式洋上風力については、実績や計画も少ないことから2020年度の買取価格は据え置かれた。

中小水力と地熱については、2019年度までの買取価格がすでに決まっているが、2020年度までの買取価格がそのまま据え置かれることが決定されている。

バイオマス発電については、一般木材等に含まれていたバイオマス液体燃料を2018年度から別区分化することが決定され、バイオマス液体燃料については2018年度から入札制度に移行することが決定された。入札は2018年度に1回(下期)実施されることになっている。さらに、一般木材等の出力10MW以上についても入札制度に移行することが決定している。一方で、出力10MW未満の一般木材等については、2019年度の買取価格まで決まっていたが、2018年度の買取価格までの決定に変更された。それ以外のバイオマス発電については、2020年度の買取価格はそのまま維持されることとなった。なお、今回の買取価格の検討の中で、すでに3年間の買取価格が決定していた場合でも、審議の結果により変更が可能であることが示されており、事業の予見性という観点で注視する必要がある。

平成29年度の調達価格等算定委員会で審議された平成30年度以降の買取価格について、表2.4のように2018年3月までのパブコメを経て決定され、2018年4月より適用される。

表2.5 FIT制度の2018年度以降のkWhあたり買取価格(10kW未満の太陽光以外は税別)

| 電源種別 | 規模、区分 | 2017年度 | 2018年度 | 2019年度 | 2020年度 | ||

| 太陽光 | 10kW未満 | 28円 | 26円 | 24円 | 未定 | ||

| 10kW未満、出力制御 | 30円 | 28円 | 26円 | 未定 | |||

| 10kW以上2MW未満 | 21円 | 18円 | 未定 | 未定 | |||

| 2MW以上 | 入札制度 | ||||||

| 陸上風力

|

20kW未満 | 55円 | 20円 | 19円 | 18円 | ||

| 20kW以上 | 21円 | ||||||

| リプレース | 18円 | 17円 | 16円 | 16円 | |||

| 洋上風力 | 着床式 | 36円 | 36円 | 36円 | 未定 | ||

| 浮体式 | 36円 | ||||||

| 地熱

|

15MW以上 | 26円 | |||||

| 15MW以上、全設備更新リプレース | 20円 | ||||||

| 15MW以上、地下設備流用リプレース | 12円 | ||||||

| 15MW未満 | 40円 | ||||||

| 15MW未満、全設備更新リプレース | 30円 | ||||||

| 15MW未満、地下設備流用リプレース | 19円 | ||||||

| 中小水力

|

5MW以上30MW未満 | 20円 | |||||

| 1MW以上、5MW未満 | 27円 | ||||||

| 200kW以上、1MW未満 | 29円 | ||||||

| 200kW未満 | 34円 | ||||||

| 中小水力

(既存導水路活用型) |

5MW以上30MW未満 | 12円 | |||||

| 1MW以上、5MW未満 | 15円 | ||||||

| 200kW以上、1MW未満 | 21円 | ||||||

| 200kW未満 | 25円 | ||||||

| バイオマス | メタン発酵 | 39円 | |||||

| 未利用木材、2MW以上 | 32円 | ||||||

| 未利用木材、2MW未満 | 40円 | ||||||

| 一般木材、20MW以上 | 21円 | 入札制度 | |||||

| 一般木材、10MW以上、20MW未満 | 24円 | ||||||

| 一般木材、10MW未満 | 24円 | 24円 | 未定 | 未定 | |||

| 液体燃料、20MW以上 | 21円 | 入札制度 | |||||

| 液体燃料、20MW未満 | 24円 | ||||||

| 廃棄物 | 17円 | ||||||

| リサイクル木材 | 13円 | ||||||

太陽光発電

出力10kW以上の非住宅用太陽光については、その出力規模により異なるシステム費用となっていることが運転開始設備のデータからすでに明確になっている。図2.8に示す様に、平成24年度から1,000kW以上のシステム価格が下げ止まっており、平成26年度末には50kW未満のシステム費用との差が3万円程度に縮まったとされるが、それから2年前の平成24年度第3四半期には1000kW以上のシステム費用28万円/kWに対して、50kW未満では43万円/kW以上と15万円程度のシステム費用の差があった。このため本来は平成25年度の段階で買取価格を出力規模別にする見直しが必要だったことになる。

すでに出力10kW以上の非住宅用太陽光では、出力規模により発電のコスト構造が明らかに異なるため、時期尚早の入札制度の導入よりもむしろ、新たな調達価格の区分を早急に設けるべきであった。すでに事業者毎の事業認定の情報(事業者名、住所など)が公開され、地域毎の実態の把握がある程度可能にはなっているが、コスト情報についてはほとんど公開されていない。電力系統の容量に対して大きな影響を及ぼす2,000kW以上については2017年度から入札制度に移行したが、多くの課題が指摘されている。その一方で、1,000kW未満の地域分散型の小規模な設備に対して現状の課題を把握し、地域主体の取り組みについては買取価格以外にも各種の手続きや人材育成、資金調達など十分な支援を行うべきである。

図2.8 非住宅用太陽光発電のシステム価格の推移|出典:調達価格等算定委員会のデータより作成

すでに出力1,000kW以上のメガソーラーと呼ばれる大規模な太陽光発電の設備認定が4,000万kW以上に達しているが、低圧連系の50kW未満の設備認定も約2,800万kW以上設備認定されている(移行認定を含む。2017年3月末現在)。一方、図2.2に示した通り高圧連系の50kW以上1,000kW未満の設備認定は990万kW程度しかなく、大きな偏りを見せている(2017年3月末現在)。特に特別高圧連系の出力2,000kW以上については、設備認定されている2,757万kWのうち396万kW(約14%)しか運転を開始していないが、大規模ゆえの開発や工事に係る期間の長さだけではなく、地域での合意形成や系統連系に関する課題も要因として考えられる。一方、50kW未満の低圧連系の設備については、設備認定された約2,860万kWのうち約1,100万kWと38%程度しか運転を開始しておらず、平成26年度から禁止された低圧分割方式に関する分譲販売などでの問題や、発電事業者の土地の確保や事業資金の調達など様々な課題を抱えていることが考えられる。平成29年度からの改正FIT制度では、経過措置を除いて接続契約が一般送配電事業者と締結されていない案件については、設備認定が取り消されることになっており、運転開始率の低い50kW未満(低圧)については、かなりの数が認定を取り消される可能性がある[11]。一方、2MW以上については、九州電力や東北電力の管内での系統接続に関する電源接続案件募集プロセス[12]が始まっており、経過措置の対象になっている案件も多数あると考えられる。

バイオマス発電

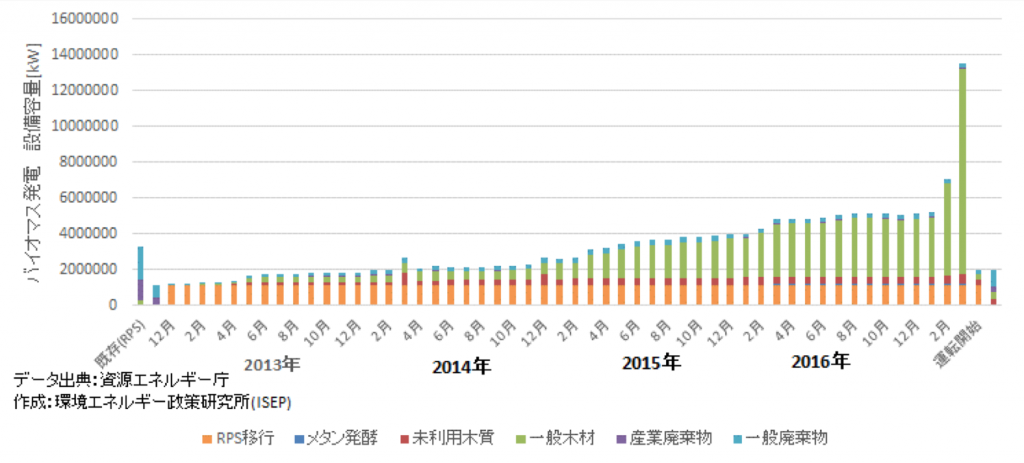

バイオマス発電の設備認定および運転開始の状況について図2.9に示す。原料別には一般木材に対する設備認定が急増しているが、未利用木材の国内での調達にリスクがあることから、海外からのチップやPKS(パーム椰子殻)さらにはパーム油などの調達を想定していると考えられる。使用する燃料の種別やコストが大きく影響するバイオマス発電については、規模や燃料種別等によるきめ細かい条件を定め、それごとに買取価格の設定が必要である。さらに、特に海外からの調達では合法性だけではなく持続可能性やトレーサビリティの確保などが求められる。そのため、木質バイオマスについては、設備費用や燃料調達コストを含む運転費用などを踏まえた上で、実質的に発電規模の上限が設定され2018年度からは10MW以上は入札制度に移行することになった。ただし、すでに主に輸入材を燃料とする一般木材等の区分で1,000万kW以上が認定されており、事業計画策定ガイドラインの見直しや認定済みの事業に対する適用の厳格化などが求められる。

しかし、比較的コストが低く、事業採算性の高い大規模な石炭混焼発電については、FIT制度の対象外とするか、新たな区分を設け、そのコストを反映した調達価格を定めるべきである。さらに、単なる燃料種別や規模別の買取価格の設定だけではなく、熱電併給や最終的に燃料となる木材のカスケード利用を推奨し、支援する制度を拡充する必要もある。

図2.9 FIT制度によるバイオマス発電の設備認定および運転開始状況(2017年3月末現在)| 出典:資源エネルギー庁データよりISEP作成

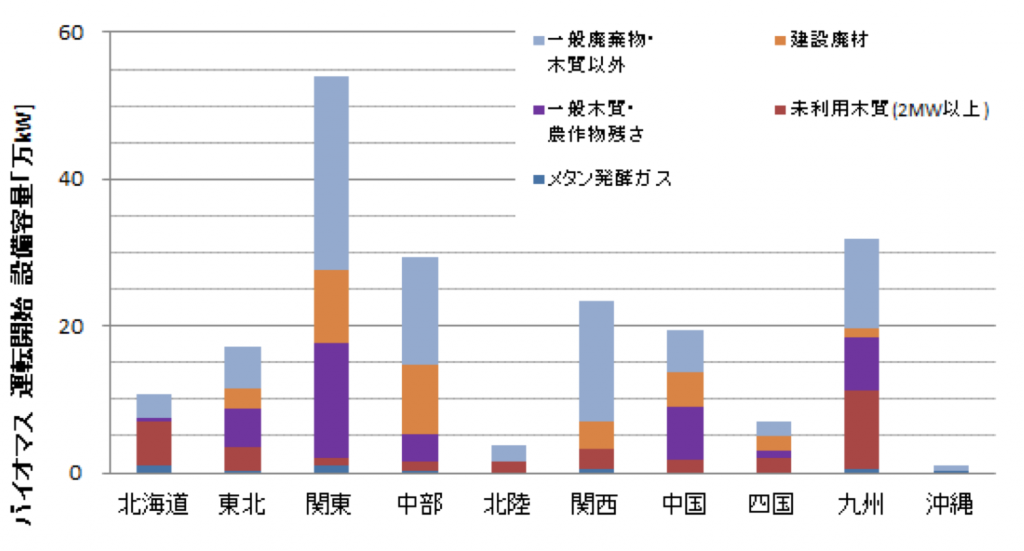

全国で、木質バイオマス発電(未利用木材)の計画が設備認定ベースで件122件あり、その設備容量は50万kW程度である(移行認定を含まず)。すでに地域によっては燃料の安定供給に対する懸念が生じており、木質バイオマス資源の特性から、地域の森林資源の活用が前提となることため、大量の燃料を必要とする大規模な設備に対しては、一定の制限が必要である。一方、一般木材等についてはすでに1,147万kW(363件)が設備認定されているが、図2.3に示す様に全国的に設備認定が多く、海外から輸入した一般木材等(PKS等を含む)を燃料として利用する計画となっている。なお、図2.10に地域別に示す運転を開始したバイオマス発電の導入状況では、RPS制度~移行認定した従来の施設で建設廃材や一般廃棄物を原料としている発電設備が未だに多いが、九州や北海道では未利用材の利用が増えている。また、関東や東北などでは輸入材の利用も増えて来ていることがわかる。

図2.10 バイオマス発電の運転開始の状況(2017年3月末)移行認定含む|出典:資源エネルギー庁データよりISEP作成

風力発電

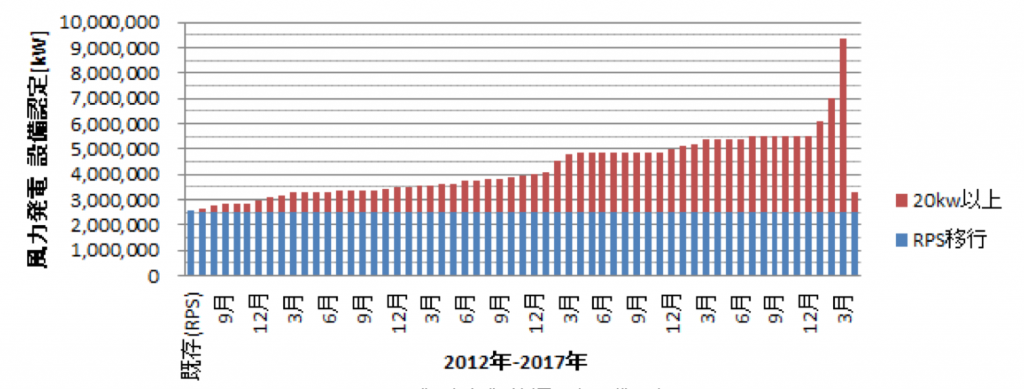

風力発電の設備認定および運転開始の実績について図2.11に示す。設備認定については、2013年度の後半から増加しはじめ、2016年度には。2017年3月末現在の設備認定は680万kW(移行認定を含まず)を超えたが、そのうち約26%の78万kWが運転を開始しており、RPSからの移行認定を含めると日本国内で330万kWが運転している。

風力発電について、2016年度の買取価格は導入状況に配慮し、地熱や中小水力と共に、そのまま維持されることになったことは一定の評価ができた。しかし、2017年度以降は、陸上風力(20kW以上)の買取価格が、実際の導入があまり進まない中で、価格目標に向けて新設案件での設備稼働率の上昇に基づき、3年間徐々に引き下げられることになっている(2016年度の22円/kWh[税別]に対して2017年度から21円/kWh、2018年度20円/kWh。2019年度19円/kWh、2020年度18円/kWhと下がる)。さらに平成2017年度から風力発電のリプレースに関する特別の区分がより低い価格で設定されている(2017年度は18円/kWh)。風力発電の導入費用は未だ買取価格を算定する際の想定を上回る状況が続いており、リプレースを含めて引き続き適正な買取価格の設定が引き続き求められている。さらに、風況や電力系統への接続などの立地条件や環境アセスメントなど買取価格以外の事業へのハードルが高く、風力発電への環境アセスメント(法アセス)の審査手続きが全国で1,500万kW以上(2017年11月末現在)も行われているのに対して、風力発電の設備認定が2017年3月末で680万kW程度であり、そのうち運転開始した風力発電設備も79万kW程度に留まっている。風力発電の設備認定や運転開始のペースは環境アセスメントなどの準備期間の長さにより太陽光発電に比べるとまだまだ遅い状況であるため、環境アセスメント手続きの期間短縮やゾーニングの活用、各地域での太陽光の大量導入を踏まえた電力系統への接続ルールの見直し(日本版コネクト&マネージなど)や地域内および電力会社間の電力系統の増強などが長期的に可能となる仕組みをつくる必要がある。

図2.11 FIT制度による風力発電の設備認定および運転開始の推移(移行認定含まず)|出典:資源エネルギー庁データよりISEP作成

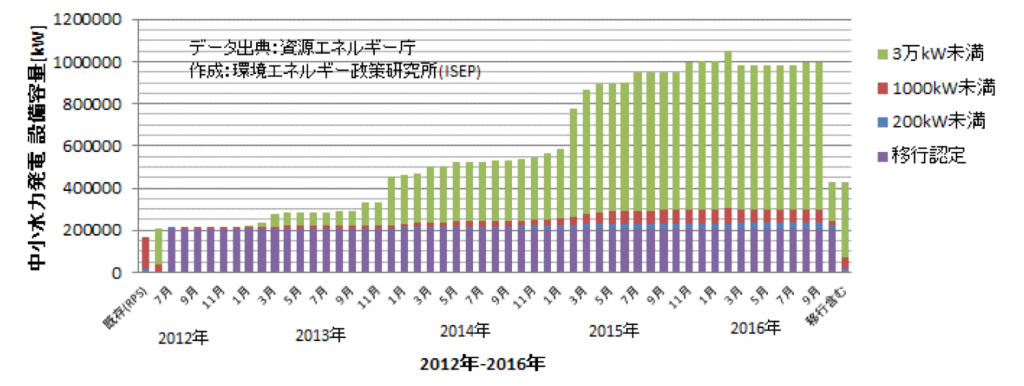

中小水力発電

中小水力発電の設備認定の推移および運転開始の状況について図2.12に示す。2016年度末には設備認定は累積で112万kWまで増加したが、1,000kW以上の設備が90%以上を占めている。設備認定の件数としては、200kW未満が343件以上となり1,000kW未満では470件を超えている(2016年度末)。2017年3月末の時点では、設備認定112万kWに対して、運転開始した設備はその21%の約24万kWに留まっている。運転を開始した1,000kW未満の小水力発電設備は4.6万kWで、合計219件となっており、このうち174件(1.5万kW)が200kW未満の設備となっている。

特に1,000kW未満の小規模な水力発電については、工事費を含む初期のシステム費用が想定よりも高くなっており、適正な買取価格の設定と共に、事業化に必要な調査や資金調達などの面でさらに支援が必要である。

地熱発電

地熱発電の設備認定は2016年度末で約8.8万kW(110件)になったが、2015年度末の7.6万kWから1.2万kWしか増加していない。このうち4.2万kWは、秋田県での2019年運転開始予定の大規模な1案件(湯沢地熱)のため、出力1.5万kW未満の設備認定は約4.6万kWに留まる。この設備認定された地熱発電設備のうち、運転開始した累積の設備容量は2015年度末に1万kW(24件)だったが、2017年3月末までに1.5万(29件)に達した。地熱発電については、調達価格が比較的高く定められており、特に1.5万kW未満では各地で数千kW規模のバイナリ―方式を含む比較的小型の発電設備の事業化計画が前に進む一方で、本格的な数万kW規模の地熱発電設備については、資源調査から環境アセスメントまで非常に長期に渡る調査や手続きが必要となり、運転開始までには10年程度かかるとも言われており、事業化のための調査への支援や環境アセスメントの手続期間の短縮化などをさらに進める必要がある。

(ISEP 松原弘直)

2.3.2 海外のFIT制度

自然エネルギーの電気に関する固定価格買取制度(Feed-in Tariff)は2015年初頭の時点で世界110の国と地域で導入されており[13]、国際エネルギー機関(IEA)、国際自然エネルギー機関(IRENA)等の国際的なエネルギー機関だけではなく、国連の各機関や世界銀行などでも固定買取価格制度の政策効果や実際の自然エネルギーの導入実績を高く評価している。その中でも他国に先駆けてFIT制度を導入して様々な実践を行ってきたドイツの状況を始めとして、カナダ、韓国、中国など海外のFIT制度の動向を以下に紹介する。

ドイツ

ドイツにおける固定価格買取制度(EEG法)は、2000年のスタートからすでに15年以上が経過し、自然エネルギーの本格的導入という大きな成果を収めている。2000年に電力需要に自然エネルギーが占める割合が約6%だったが、2015年までに再生可能エネルギーによる発電量が5倍近く増加し、割合は31.6%に達した[14]。

その一方で、賦課金(サーチャージ)が一般消費者の電力料金に上乗せされる。そのため近年、この賦課金が上昇傾向にあることだけを批判的に取り上げることが増えている。しかし、賦課金はあくまで電気料金の一部にしか過ぎず、電力の卸市場価格の低下や電力多消費産業の需要家への減免対象の増加など電力システム全体を考慮した評価が必要である。ドイツでは、気候変動やエネルギー安全保障などを重視し、EUの方針との連動するエネルギー政策によって、自然エネルギーの野心的な導入目標(2020年までに電力の35%以上)がすでに定められており、自然エネルギー導入への国民の幅広い関心や参加も進んでいる。同時に、自然エネルギー導入のための国民への広く薄い公平な費用負担が、持続可能な社会を実現するエネルギー転換(Energiewende)に必要不可欠なものとして定着している。

すでに年間の全発電量に占める自然エネルギーの割合が2014年に25%以上に達しているドイツでは、自然エネルギーの電力市場への統合が行われている。こうした中でEEGの大幅な見直しが行われ、FIT制度からFIP(Feed-in Premium)への移行が行われた。また、(1)買取価格の構造については、これまでのFIT制度では公定による一定の固定価格で買い取る形であったが、FIPでは市場取引平均価格と公定による指定価格の差額を補助として受け取るメカニズムに変更されている。(2)調達メカニズムについては、FIT制度では買取義務による契約を送電事業者(TSO)と結ぶ形であったが、FIPの下では発電者が市場で販売する形にメカニズムが変更されている。市場統合の一環ではあるが、中小の発電事業者に対しては非常に大きな事業リスクとなっている。また、これまで賦課金の対象となってこなかった自家消費モデルに対する賦課金の導入や、新設の年間導入量にキャップ(上限)を設ける措置(太陽光は年間最大2,600MW以下、バイオマスは年間最大100MW以下、陸上風力は年間最大2,600MW以下をそれぞれ上限、洋上風力については2020年までに6,500MWを目標)なども行われている。

さらに、2016年7月に改正EEG法が可決され、2017年1月から入札制度へ移行する。この動きも自然エネルギーの電力市場への統合の一環であり、ドイツおよびEUがこうした方針を打ち出している。EUでは、EUの機能に関する条約(TFEU)と2014~2020年の環境・エネルギー関連の国家補助金に関するガイドライン(2014/C/200/01)の中で「再生可能エネルギー資源由来の電力の電力市場への統合」が示され、2015年および2016年に新規の再エネ電気の少なくとも5%を入札制度とすることとされた。2017年からは導入状況の遅れや市場のアクターが限られるなど一部の例外を除き、加盟各国は入札制度を基礎とする仕組みに変更することとなった。

ドイツで入札制度はすでに大規模太陽光の一部で試験的に導入されているが、2017年以降、それ以外の太陽光、陸上風力、洋上風力、およびバイオマスに拡大される。また、地域主導型のエネルギー協同組合などには、陸上風力の入札条件の緩和の優遇策も行われている。ただ、入札制度導入に対する動きには、「自然エネルギーへの転換の流れを後退させる」として環境保護団体、自然エネルギー事業者や市民セクターからは批判の声が上がっている。

とは言え、ドイツのFIT制度変更の議論を日本に当てはめることは、普及段階や達成度合い、あるいは国民的議論の段階が大きく違うため、適当ではない。同時に、FIT制度は過渡的な政策であるため、普及段階の「離陸」には必要であるが、一方で政治的な要因があることも留意しておかなければならない。

ドイツでは1990年の電力供給法(EFL)の成立によってFIT制度を導入し、世界の先駆けとなった。その後、2000年の自然エネルギー法(EEG)への大改正によって、自然エネルギーの種類や条件ごとにコストベースの買取価格を定めたほか、上乗せとなるコスト負担を一般需要家が公平に分担する仕組みも導入され、自然エネルギーの優先接続に関する規定も盛り込まれた。その後、2004年の改正で買取価格を見直し、太陽光発電などの導入量を一気に増やしている。

2009年にこの自然エネルギー法が全面改正され、2020年までに自然エネルギーの割合を30%にするなどが明記されたほか、太陽光発電を中心に買取価格の逓減率が引き上げられた。さらに2010年からの想定を超えた急速な太陽光発電の導入拡大などもあり、2010年および2011年4月の部分改正でも太陽光の買取価格の逓減率が引き上げられている。

福島第一原発事故の影響もあり、ドイツで2022年までの脱原発を決定したことを受け、2012年に改正が行われた。この中では、電力に占める自然エネルギーの割合の目標を2020年までに35%以上、2030年までに50%以上、2040年までに65%以上、2050年までに80%以上と定められた。従来から認められていたFIT制度以外の電力市場での直接販売も、明確に定められた。買取価格についても様々な改訂が行われており、バイオマスについては熱電併給が必須条件となり、地熱については買取価格が引き上げられた。風力発電の買取価格も、陸上風力は逓減率が1%から1.5%に引き上げられたが、洋上風力は買取価格が引き上げられている。太陽光については、年間導入量が300万kW程度となるように、前年の設備容量の増加量に応じて逓減率が引き上げられる仕組みが本格的に導入された[15]。

しかし、2011年末の駆け込み導入量が予想を上回り、2011年の年間導入量が700万kWを再び超えたことから、太陽光に関する改正案が提出されたが、激しい議論の末に2012年6月頃に成立した。この2012年の改正案では、2020年までは太陽光発電の年間導入目標を250~350万kWとし、累積の導入量が5200万kWとなる時点で太陽光に対する買取制度を終了するとしている(2014年末の累積導入量は推定3800万kW)。

ドイツは、温室効果ガス削減だけではなく、雇用や新しい産業振興、そしてエネルギー安全保障の観点からも自然エネルギーの導入が社会的に有意義であることから、固定価格買取制度を進めるべきだとしている。また、ドイツは、2050年という長期的な展望を視野に入れはじめており、2010年に策定した「エネルギー基本計画」[16]において電力供給に占める自然エネルギーの割合を2020年には35%、2030年に50%、2050年には80%とする目標をすでに掲げており、EEG法の中にも明記されている。2013年11月に成立した総選挙後の連立政権の合意においても、この自然エネルギー導入目標のレベルは堅持されている。さらに、ドイツ環境局(UBA)やドイツ環境諮問委員会(SRU)からは、長期的な自然エネルギー100%シナリオもすでに発表されている。

英国

英国における自然エネルギー促進政策は1990年のNFFOと呼ばれる競争入札制度にさかのぼる。NFFOはある一定の効果はあげるものの、政策目標を達成するには至らず、ドイツやデンマークなど他国が導入した固定価格買取制度と比べて導入効果は劣るものとなった。そうした中で2002年にRO(Renewable Obligation)制度が取って代わることとなった。RO制度はRPS制度の一種で、電力供給会社に対して一定電力量を自然エネルギーで賄うこととするものである。このRO制度の効果もあって、2002年に発電電力量に占める自然エネルギー割合(大規模水力を含む)は2.9%であったが、2009年には6.7%まで上昇している。

しかしながら2010年までに目標としていた10%に届かない見通しであったことやEUの自然エネルギー目標達成などの要因もあった。このことから、2008年に2008 年エネルギー法が成立して、小規模低炭素発電を促進するための財政支援に関する措置として固定価格買取制度の導入に向けて検討が行われた。2010年に小規模発電事業者を対象として固定価格買取制度を導入し、RO制度と併用することとなった。

英国の固定価格買取制度では、Microgeneration Certification Scheme(MCS)とRenewables Obligation Order Feed-in Tariffs(ROO-FIT)で構成されている。MCSでは50kW以下の太陽光、風力および2kW以下のコジェネレーションが、ROO-FITでは50kW超かつ5MW以下の太陽光、風力および5MW以下の嫌気性消化、水力が対象となっている。

2015年までに3.3GWの申請があり、導入施設の61%を家庭、34%を民間事業、4%を家庭以外の個人、1%をコミュニティが所有している。固定価格買取制度開始から2015年までの累積導入量は、太陽光357.4万kW、陸上風力が51.4万kW、小水力10.4万kW、嫌気性消化17.7万kWとなっている。

また、2013年には2013 年エネルギー法が成立し、電力市場改革と低炭素電源を支援する名目で、再生可能エネルギー、二酸化炭素貯蔵・貯留(CCS)および原子力発電所を対象としてFIT-CfD(差額決済契約型固定価格買取制度)の導入が明記された。FIT-CfD制度は、コスト回収に必要な電気料金水準として「基準価格」を決め、その価格が市場価格を上回っている場合、その差額を全需要家から回収して事業者に対して補填する。逆に、基準価格が市場価格を下回った場合には、事業者が差額を全需要家に支払う。2015年から手始めに再生可能エネルギー分野から制度が開始しており、2017年のRO制度廃止までに置き換わる予定である。

カナダ(オンタリオ州およびノバスコシア州)

2003年から化石燃料からの脱却と地域・コミュニティの発展のために、自然エネルギー促進政策が導入されてきた。RPS制度を2004年に導入し、2006年からは固定価格買取制度の一種ともいえる自然エネルギー標準契約プログラム(RESOP)を導入した。

2009年5月に本格的な固定価格買取制度を含むグリーンエネルギー法が可決され、同年11月に施行された。風力、太陽光、バイオマス、中小水力の自然エネルギーが対象で、規模などの制約のない包括的な固定価格買取制度となる。またオンタリオ州政府は2014年に石炭火力発電所を全廃している。同法は、先住民やコミュニティ参加によるプロジェクトへの価格優遇措置や地域内からの設備調達を要件として設定する(ローカルコンテンツ要求)など、自然エネルギー導入によって地域経済を活性化させる制度的な工夫がされている。

ローカルコンテンツ要求に関しては、日本(2010年9月)とEU(2011年8月)がそれぞれ、GATT(関税及び貿易に関する一般協定)の内国民待遇義務などに反するとしてWTO提訴し、2013年5月にWTO上級委員会で最終的な判断がなされ、カナダ連邦政府およびオンタリオ州に対して是正が勧告なされた。この勧告に従い、州政府は調達率を引き下げ、2014年にローカルコンテンツ要求は完全撤廃された。

またオンタリオ州の固定価格買取制度は、ケベック州からの電力輸入問題や原子力政策との整合性の問題により、政策議論の対象となっている。500kW以上の再生可能エネルギーは買取対象から除外され、停滞が見られる。原則として大規模発電は入札方式で運用される方針である。

一方でノバスコシア州では、COMFIT(The Nova Scotia Community Feed-in Tariff)と呼ばれる一種の固定価格買取制度を2011年から採用している。風力、潮力、バイオマス(CHP)、流れ込み式小水力発電が対象となっており、市町村、コミュニティ経済開発投資ファンド(CEDIF)、協同組合、先住民団体、NGO、大学、CHP利用者などのコミュニティ主体のプロジェクトを中心に適用される。制度施行後、90以上のコミュニティ主体の再生可能エネルギーのプロジェクトが支援されている。

中国

中国は名実ともに世界最大の自然エネルギー大国である。太陽電池モジュールなど発電設備産業のシェアが大きいだけではなく、導入量でも風力発電を中心に世界トップを走っている。実際に2015年の年間導入量では太陽光発電が約1520万kW、風力発電が3080万kWであり、いずれも世界第一位となっている[17]。第12期5ヵ年計画のもとで、2015年までの風力発電の導入目標1億kWを達成して、続く第13次5カ年計画において2020年までの目標として風力発電を2億 kW、太陽光発電を1億kW導入することを国家として目指している。さらに、中国の国家発展改革委員会(NDRC)に属するエネルギー研究所と能源基金会は、2015年4月、2050年までに電力に占める自然エネルギー比率を85%、エネルギーミックス全体に占める自然エネルギー比率を60%にする目標とすることを発表している。

中国での固定価格買取制度導入に向けた動きは2003年に始まっている。2003年にNDRCは10~20万kW規模の風力発電事業を対象とした公募入札方式による風力発電普及プログラムの元で、25年間長期契約と3万時間を上限に入札価格の支払いを行う一種の固定価格買取制度を導入した。この制度の中では50~70%の高い割合のローカルコンテンツ要求も導入され、2010年までに20のプロジェクトが支援された。一方で、この制度のもとで買取費用の調達に関して議論や批判が起こり、2006年から施行された自然エネルギー法のもとで、賦課金の調達に関する規定が設けられた。

2009年頃から本格的に固定価格買取制度が採用された。2009年から行われた陸上風力発電に対する固定価格買取制度が開始され、中国を4地域に区分し、地域別の買取価格の設定を行った。加えて、2010年にはバイオマスエネルギー、2011年から太陽光発電、2014年から洋上風力発電が対象となっている。大規模太陽光発電については陸上風力発電と同様に3地域に区分し地域別の買取価格を設定している。2020年をめどに太陽光発電については、固定価格買取制度から自立することを目標に検討がなされている。

(ISEP 道満治彦)

[1] 資源エネルギー庁「事業計画認定情報 公表用ウェブサイト」 https://www.fit-portal.go.jp/PublicInfo

[2] 経産省「再生可能エネルギーの2018年度の買取価格・賦課金単価等を決定しました」http://www.meti.go.jp/press/2017/03/20180323006/20180323006.html

[3] 委員会等の固有名詞を除いて「自然エネルギー」で統一している。

[4] 「電気事業者による再生可能エネルギー電気の調達に関する特別措置法等の一部を改正する法律」(平成28年6月3日公布、平成29年度4月1日施行)

[5] ISEP「誰が日本の再エネ市場を壊すのか?」(2018年1月9日) http://www.isep.or.jp/archives/library/10624

[6] ISEP「誰が日本の再エネ市場を壊すのか?」(2018年1月9日) http://www.isep.or.jp/archives/library/10624

[7] ISEP研究報告「メガソーラー開発に伴うトラブル事例と制度的対応策について」(平成28年3月1日) http://www.isep.or.jp/library/9165

[8] ISEP・自然エネルギー財団「持続可能な社会と自然エネルギーコンセンサス」(2015年6月26日) http://www.isep.or.jp/library/7820

[9] JWPA 「洋上風力発電の導入推進に向けて」2018年2月22日改訂

[10] 調達価格等算定委員会「平成 30年度以降の調達価格等に関する意見」http://www.meti.go.jp/report/whitepaper/data/20180207001.html

[11] 2018年3月に公表された2017年9月末時点の認定情報では低圧の太陽光のうち960万kW以上が失効している。

[12] 電力広域的運営推進機関(OCCTO)「電源接続案件募集プロセスのご案内について(広域機関主宰)」 https://www.occto.or.jp/keito/akusesu/2016_0617_koikikikan_shusai.html

[13] REN21「自然エネルギー世界白書2016」 http://www.ren21.net/gsr

[14] エネルギーバランス作業グループ(AGEB)資料“Bruttostromerzeugung in Deutschland ab 1990 nach Energieträgern”参照。

http://www.ag-energiebilanzen.de/index.php?article_id=29&fileName=20160802_brd_stromerzeugung1990-2015.pdf

[15] 国立国会図書館、外国の立法252「ドイツの2012年再生可能エネルギー法」 2012年6月

[16] ドイツ連邦 “ The Energy Concept”,2010, http://www.bmub.bund.de/en/service/publications/downloads/details/artikel/the-german-governments-energy-concept-long-term-strategy-for-future-energy-supply/

[17] REN21「自然エネルギー世界白書2016」 http://www.ren21.net/gsr