4.2 太陽光発電

導入量の推移

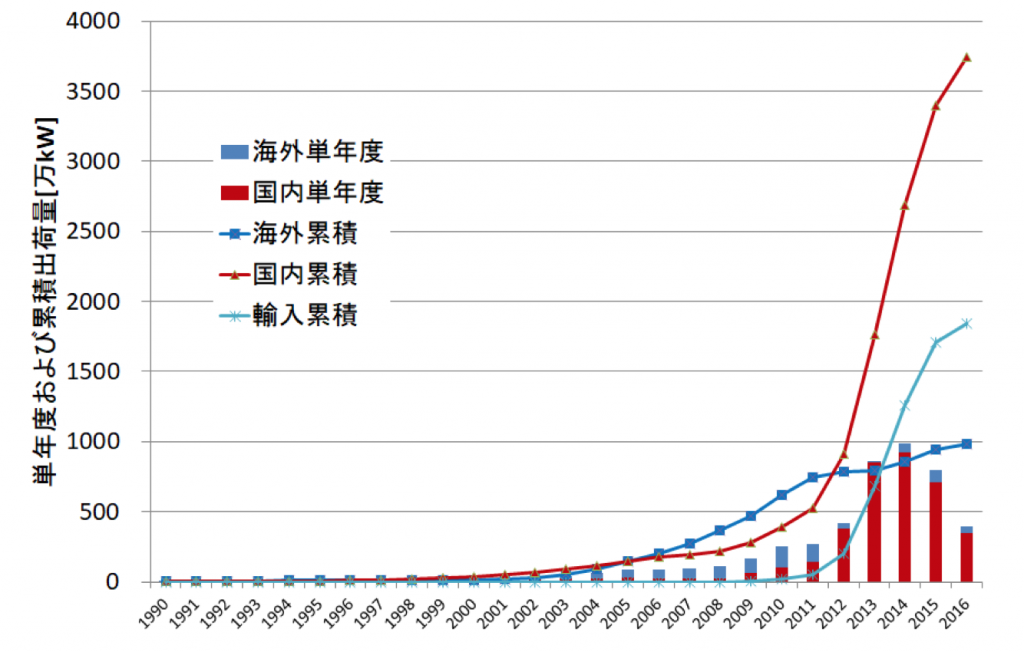

日本国内での太陽光発電の導入量の1900年代からの推移を見るために、1990年度から2016年度までの太陽光発電の太陽電池モジュールの出荷量データを図4.8に示す[1]。これらは住宅用・民生用・産業用のほかの用途も含めたすべての出荷量を含んでいる。

図4.8 太陽電池モジュールの出荷量の推移|出典:JPEAデータよりISEP作成

国内出荷量は2008年度まで頭打ちとなっていたが、2009年度以降は住宅用太陽光発電設備への補助金制度の復活や新たな余剰電力の固定価格買取制度により国内への出荷量が伸びだした。2012年7月からスタートしたFIT制度による急速な国内市場の拡大に伴い、2014年度には国内向けのモジュール出荷量は過去最大の922万kWに達し、ほぼ100%が国内向けの出荷となった。2016年度のモジュール出荷量は347万kWと前年度から半減となった。一方、急速な国内出荷量の増加に応じて、海外からのモジュールの輸入が2012年度以降に急増し、2014年度には63%に達したが、2016年度には39%まで減少した。

FIT制度が開始されるまでに導入された太陽光発電設備については、その大部分が出力10kW未満の住宅用太陽光発電設備だった。しかし、第3章の図3.2および表4.4に示すように2016年度末までにFIT制度による太陽光発電の導入量は3845万kWに達した(移行分を含む)が、そのうち、住宅用太陽光(10kW未満)は24.5%まで低下しており、非住宅用(10kW以上)が75.5%を占めている。

表4.4 FIT制度による太陽光発電の導入量

| 設備容量(FIT認定区分) | 2015年度末

[万kW] |

2016年度新規

[万kW] |

2016年度末

[万kW] |

割合(2016年度末) |

| 10kW未満 | 864 | 79 | 944 | 24.5% |

| 10kW以上50kW未満 | 906 | 194 | 1100 | 28.6% |

| 50kW以上500kW未満 | 272 | 50 | 323 | 8.4% |

| 500kW以上1000kW未満 | 292 | 52 | 343 | 8.9% |

| 1000kW以上2000kW未満 | 605 | 134 | 739 | 19.2% |

| 2000kW以上 | 282 | 114 | 396 | 10.3% |

| 合計 | 3,222 | 623 | 3,845 | 100.0% |

| 住宅(10kW未満)比率 | 26.8% | 12.7% | 24.5% | |

| 非住宅(10kW以上)比率 | 73.2% | 87.3% | 75.5% | |

| メガソーラー(1MW以上)比率 | 27.5% | 39.8% | 29.5% |

出所:資源エネルギー庁データよりISEP作成

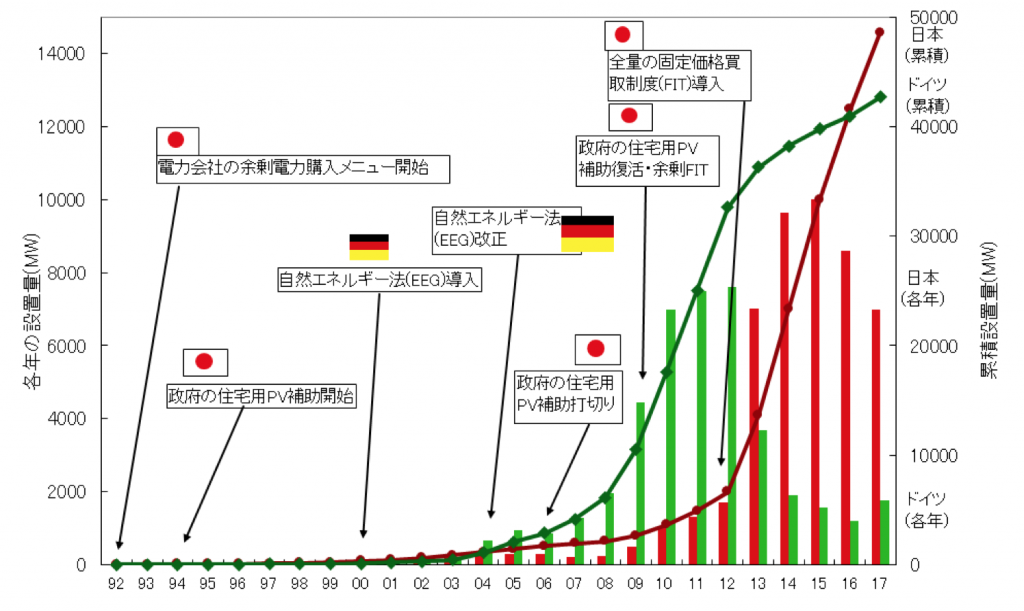

出力1MW(1,000kW)を超えるメガソーラーの比率もそれまでに30%近くに達している。2016年度の1年間で、623万kWの太陽光発電設備が導入されたが、前年度からは32%減少している。住宅用太陽光の年間導入量は79万kWに留まり、非住宅用の太陽光が544万kWと年間導入量は住宅用の約7倍になっている。日本の太陽光発電は、2017年の年間導入量が700万kWとなったと推計されているため[2]、累積導入量で2017年末までに4800万kWに達した(太陽光パネルの容量、DCベース)。その結果、ドイツの累積導入量4,300万kWや米国の4,500万kWを超えて、前年に引き続き世界第2位となった(図4.9)。

図4.9 ドイツと日本での太陽光発電の導入量の推移|出典:IRENAデータなどからISEP作成

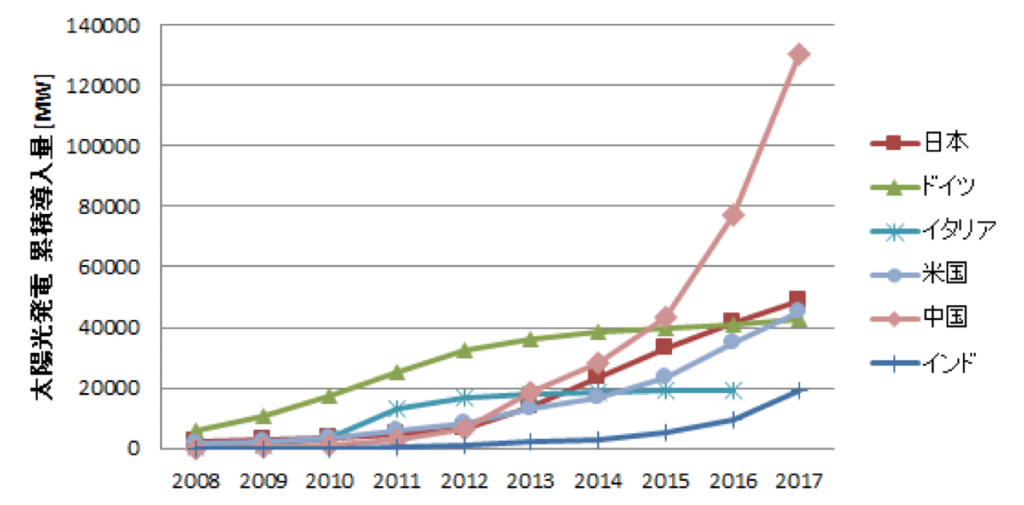

一方、中国では2017年の年間導入量が5,300万kWに達したことにより、累積導入量は1億3000万kWとなり、日本の3倍近くに達している(図4.10)。

図4.10 国別の太陽光発電導入量の推移|出典:IRENAやPVMAなどの資料からISEP作成

住宅用太陽光発電の動向

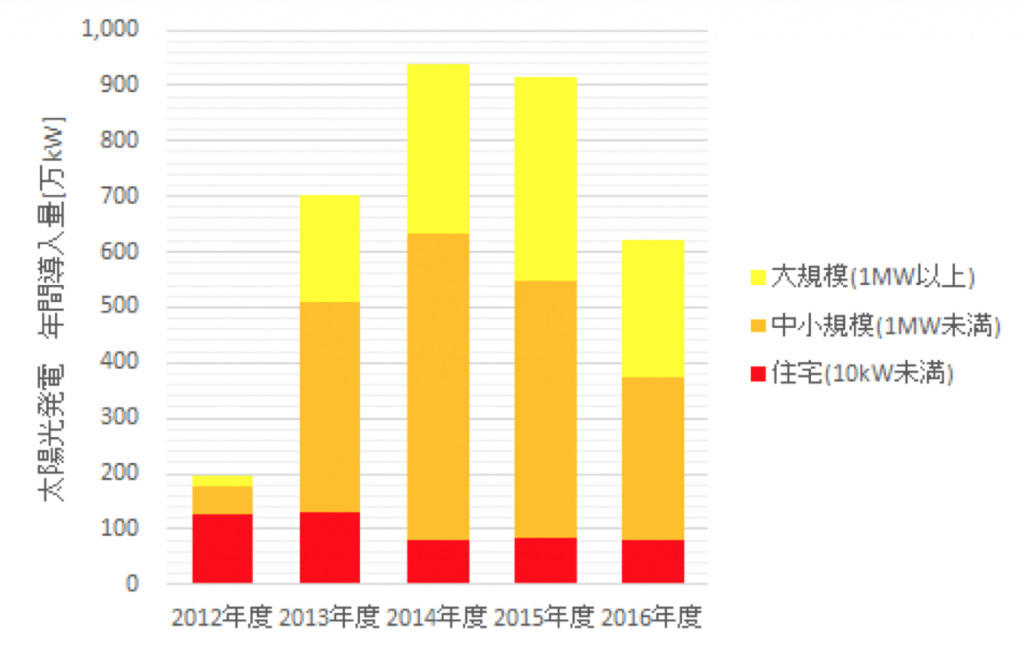

住宅用太陽光発電は、特に2009年以降、余剰電力の固定価格買取制度により、導入が進むようになり、2012年からのFIT制度開始以降もその導入の勢いが継続してきたが、非住宅用の急成長に伴い、2014年度以降は住宅用太陽光は停滞する傾向にある。図4.11に示すように、2016年度の住宅用太陽光発電(10kW未満)の年間導入量は約79万Wと前年度よりも低い水準に留まっている。FIT制度のスタート後、2013年度には131万kWの住宅用太陽光が新たに導入されていた。太陽光発電の年間導入量では、住宅用太陽光の比率は、2012年度には64%だったが、2016年度は約13%に留まっている。

図4.11 国内での太陽光発電の年間導入量|出所:資源エネルギー庁データよりISEP作成

非住宅用太陽光発電の動向

FIT制度により、非住宅用の太陽光発電の導入量は2013年度以降、飛躍的に増加した。図4.11に示したように、2016年度には年間で544万kWの非住宅用太陽光が導入されたが、2015年度の831万kWから3割以上も減少した。2012年度の非住宅用の年間導入量の割合は2015年度には91%に達していたが、2016年度も87%となっている。累積導入量(移行認定含む)でも、2016年度末には、非住宅用の占める割合が76%に達している。その中で、50kW未満で低圧接続の小規模な太陽光発電が1100万kWと29%程度を占めており、その次に1MW以上2MW未満のメガソーラーが740万kWで19%程度と割合が大きい。

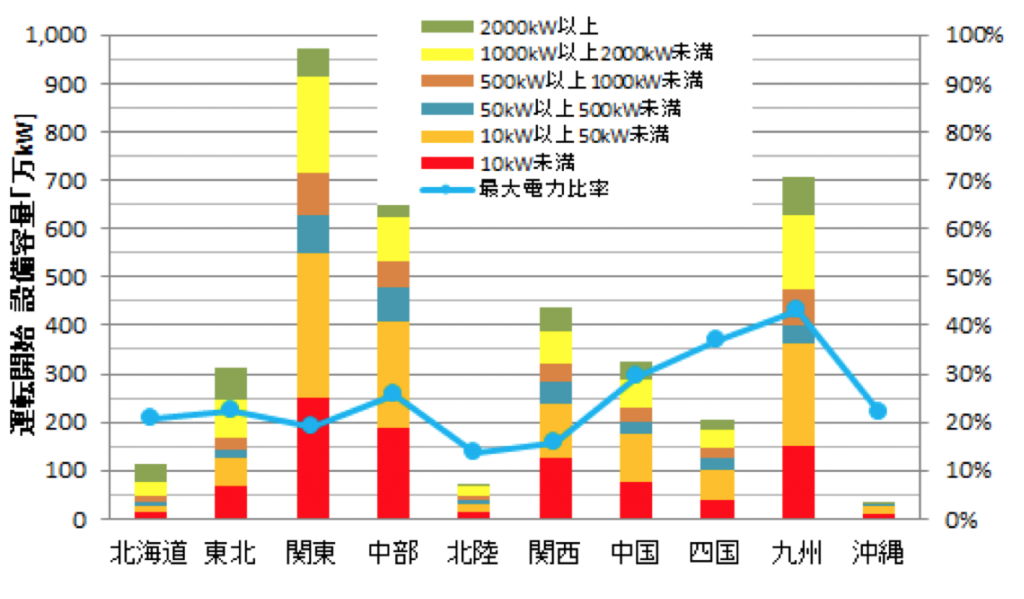

地域別にみると、特に九州を中心とした西日本で太陽光発電の導入が進んでいる(図4.12)。最も導入量が大きいのは関東地方(東京電力の管内)で、非住宅太陽光が722万kWに達しているが、住宅用太陽光を含めた最大需要に対する設備容量の割合は19%程度に留まっている(2017年3月末時点)。一方、九州では、555万kWの非住宅用の太陽光発電設備が導入されており、住宅用を含めた706万kWの発電設備容量は、最大需要に対して約43%に達している。

図4.12 地域(電力会社)別の太陽光発電の導入量(2017年3月末)|出典:資源エネルギー庁データよりISEP作成

(ISEP 松原)

[1]「太陽光発電出荷統計」太陽光発電協会ウェブサイト,http://www.jpea.gr.jp/

[2] PV Market Alliance “PV Market Alliance announces the 2016 PV market at 75 GW and a stable market in 2017”