誰が日本の再エネ市場を壊すのか?(提言)

2018年1月9日

当研究所は、改正FIT法のもとで2017年11月に初めて行われた第1回の入札制度に関する考察を行い、問題点の指摘および提言をまとめたレポートを下記の通り公表いたしました。

2018年1月9日

誰が日本の再エネ市場を壊すのか?− 拙速な「入札」で市場を壊さず、FIT法の改善から着手すべき −

要点

- 地方創生に資するご当地電力が排除される入札制度の本質的欠陥

- 「再エネ市場破壊」を暗示する「41MW」の衝撃

- 拙速な入札実施の前に「系統問題」の改善を優先すべき

- 国民負担の引き下げは「時差解消」と「系統問題」を優先すべき

1. 背景

2012年の固定価格買取(FIT)制度のスタート以来、自然エネルギー[1]の導入量は、太陽光発電を中心に増加している。2016年度の国内の全発電量に占める割合は14.8%程度と推計され、太陽光(4.8%)と風力(0.6%)を合わせて5.4%へとある程度は順調に拡大してきた。2017年3月までの設備認定(移行認定含む)は1億1000万kW以上に達しているが、そのうち8割の約9000万kWを太陽光発電が占めている(ただし太陽光発電のうち約2800万kWが2017年3月末で認定取消と報道されている)。実際に運転を開始している設備は約4400万kWで設備認定の約4割に留まっている(2017年3月末)。

2017年度から施行された改正FIT法[2]では、FIT制度の運用開始から5年の経験を踏まえた課題として、国民負担抑制の観点からの費用効率的な導入の仕組みや電力システム改革での効率的な電力取引・流通の実現などを目的としている。

本レポートは、その改正FIT法のもとで、2017年11月に初めて行われた第1回の入札制度に関する考察と問題点の指摘、および提言を行うものである。

2. 第1回入札結果に関する考察

2-1. 地方創生に資するご当地電力が排除される入札制度の本質的欠陥

2017年11月の入札(第1回)は、出力2MW以上の太陽光発電を対象に、調達価格の上限額21.00円/kWhで行われた結果、落札は以下のとおり7事業者・9案件となった。

表1:第1回太陽光発電入札結果

| 落札者名 | 供給価格 | 出力 | |

| 法人名 | 代表者氏名 | (円/kWh) | (kW) |

| (株)HINA | 久保 智美 | 17.20 | 7,260 |

| カナディアン・ソーラー・プロジェクト㈱ | ジェフ・ロイ | 17.97 | 15,400 |

| 自然電力(株) *2017/12/06付で落札取消 | 磯野 謙 | 18.97 | 18,000 |

| 自然電力(株) *2017/12/06付で落札取消 | 磯野 謙 | 19.39 | 10,500 |

| QソーラーB(合同) *2017/12/06付で落札取消 | 朴 聖龍 | 19.50 | 12,000 |

| X-Elio17(合同) *2017/12/06付で落札取消 | 安岡 克己 | 19.95 | 30,000 |

| ハンファエナジージャパン㈱ | 朴 聖龍 | 20.49 | 30,006 |

| ロイヤルリース(株) | 臼井 千世 | 21.00 | 5,600 |

| (有)新日邦 | 飯塚 邦弘 | 21.00 | 12,600 |

7事業者のうち3事業者(カナディアン・ソーラー、ハンファQセルズ、エクセリオ)は外資系であり、地域ベースで地産地消を目指すご当地電力系の事業者は、応札すらできない状況にあった。

※自然電力が外資系との記述は間違いでした。お詫びして修正をします。

ISEPでは、入札制度に関する提言(2016年1月)[3]の中で「入札制度は、先行するドイツでの入札でも明らかなように少数の大規模事業がほぼすべてを落札し、地域密着型の事業者は開発投資体力の有無などで締め出される可能性が大きい。日本国内での地域エネルギー事業を潰す入札制度に強く反対しFIT制度の改良でコスト効率化を目指すべき」としていたが、その懸念が図らずも立証されたかたちとなった。

現状の入札制度では、入札制度への参加には巨額の開発資金や系統接続などへのリスク対応が必要となり、大資本をもつ事業者しか参加できず、地域主体のご当地エネルギーの事業者が排除されるという根本的な問題がある。

加えて、こうした外資や地域外の大手資本による巨大ソーラー開発が、地域との対立を招いている事例が頻発していることにも留意する必要がある。ドイツでは、入札にあたり社会的合意形成などの観点から地域での所有(オーナーシップ)や利益配当などを重視した「ご当地性」(Community Power)を参加条件にしている場合もあり、日本においてもそのような一定の「ご当地」枠を設けて、設備の認定や系統接続などを優先的に行うべきである。

2-2. 「再エネ市場破壊」を暗示する「41MW」の衝撃

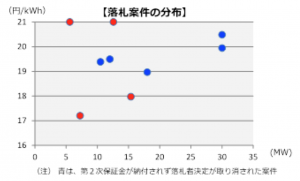

2017年11月の入札(第1回)は、出力2MW以上の太陽光発電を対象に、調達価格の上限額21.00円/kWhで行われた結果、以下のとおり第2次保証金を納付した案件は募集枠の8%に留まる4件・41MWに過ぎず、実質的に「入札制度破たん」であるばかりか、「太陽光発電市場の破壊」をも暗示する結果に終わった。

募集容量500MW→申込490MW→落札141MW(募集枠の28%)→最終41MW(募集枠の8%)

「Pay as bid方式」(落札者の応札価格がそれぞれ調達価格に採用される)となる応札価格の分布を見ると、最初の落札時の最低価格であった17.20円/kWhの案件は第2次保証金を納めて確定し、最高価格の21.00円/kWhの案件2件も残ったものの、それより安い19円台や20円台の5件・計100MWは、落札後に第2次保証金の支払いを辞退している[4]。

図1. 第1回太陽光発電入札結果の分布

出所:調達価格等算定委員会

この価格逆転の事実は、今回の入札制度が価格以外の要因(とりわけ系統連系)が大きく作用することを暗示している。

入札への参加要件として系統接続の同意(契約)までは求められていないが、落札後、わずか三ヶ月認定申請の補正期限(2018年2月16日)までの接続契約が求められている。さらに、大規模太陽光であることから、地域との共生を図るための取組み(自治体への事業計画の説明、他法令の許認可手続き確認等)は不可欠としており、入札前のハードルが高い。

2-3. 拙速な入札実施の前に「系統問題」の改善を優先すべき

落札結果が募集枠の3割程度(141MW)であり、系統制約の大きさを暗示している。そもそも募集枠の500MWに対して入札参加資格審査のための事業計画の提出が500MW未満にとどまり、さらに応札がその3割未満の141MWに留まった最大の原因は、系統連系にあることは明らかである。

第1に、そもそも電力系統の空き容量が全国的にゼロの地域が多いことが影響していることは明らかである。しかし、京都大学等の分析[5]では「空き容量ゼロ」としている系統のほとんどに相当な余裕があることが明らかになっており、この「空き容量ゼロ」問題を解消することが先決であろう。

第2に、系統接続の工事負担金が過大であり、その差額が入札の有利・不利に大きく影響するため不公平である。この改善には、まず前記の「空き容量ゼロ」に実態として余裕があるならば負担金そのものが不要となるはずである。さらに、現状では上限1.5万円/kWにすぎない系統接続の一般負担(一般送配電事業者が負担)を原則として、原因者負担から系統利用者(受益者)負担へと見直すことが必要である。

第3に、連系契約までの時間が短いことが事業リスクが高めている。入札参加資格の審査時点では、系統接続の同意(契約)は求められていないが、その後、2018年2月16日までには系統接続の同意まで必要となる。入札参加資格があった事業者についても、系統接続の高額の工事負担金や長期間の工期になるリスクがあり、かつ入札の段階では高額の保証金(2MWクラスで第1次100万円、第2次1000万円)が必要となるため、事業性を総合的に判断して辞退をした可能性がある。

2-4. 国民負担の引き下げは「時差解消」と「系統問題」を優先すべき

(1)落札価格の多くが上限の21円/kWhに近い

落札した9件のうち2件は、上限価格の21円/kWhであり、それ以外の4件も19円以上の高い落札価格になっている。もっとも低い落札価格でも17円台となっており、入札制度そのものの目的を達成しているとはいいがたい状況である。このような状況では、今年度予定されている残り2回の入札においても同様の状況が発生する可能性があり、従来のFIT制度において規模別の調達価格を設定するような改善方法も検討すべき状況と考えられる。

(2)国民負担の引き下げには、価格決定時と施工時の「時差」を埋める制度改正が必須

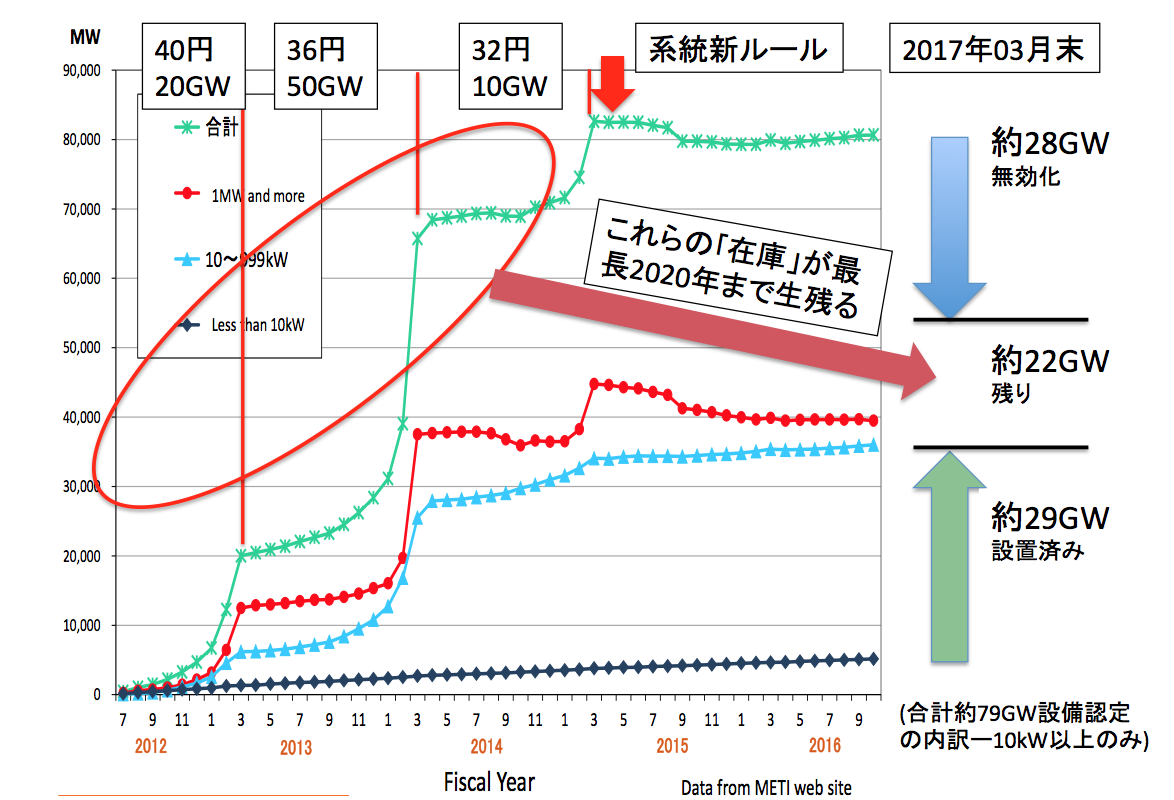

現在のFIT制度では、認定時の調達価格が施工時まで3年間は維持することができる。極端な例では、20GW(2000万kW)が設備認定された調達価格40円/kWh案件や50GW(5000万kW)が設備認定された調達価格36円/kWh案件でも(図2)、2020年の竣工でも、そのまま40円/kWhや36円/kWhが与えられる。

この「時差」を利用して、法外な利益を得る事業者は少なくない。調達価格が決まらないと融資が得られないため、どの時点で調達価格を決定するかは、慎重に判断する必要があるものの、太陽光発電の設備コストが世界的に急速に低下している現状では、入札よりも先に、FIT制度におけるこの「時差」を適切なタイミングに短縮して、設備コストの低下が調達価格に迅速に反映されるような制度改革が必要と考えられる。

図2. 太陽光発電設備認定の「在庫」

出所:ISEP作成

(3)系統連系の負担金を「系統利用者(受益者)負担原則」へ

前述した系統連系の負担金は、「空き容量ゼロ問題」の見直しによって、そもそも大幅に縮小できる可能性があるものの、仮に負担する場合には、「原因者負担原則」によって新規参入事業者(とくに再生可能エネルギー)が負担するのではなく、系統利用者全体が一律に負担する「利用者(受益者)負担原則」への見直しによって、入札条件も公平となり、再生可能エネルギーのコストも大幅に下がることが期待できる。

3. 自然エネルギーの本格的導入に向けた方策の提言

平成29年度から施行される改正FIT法は、総合資源エネルギー調査会の「再生可能エネルギー導入促進関連制度改革小委員会」で検討され、経産省が2015年7月に決定したエネルギーミックスを前提とした自然エネルギー導入の仕組み、国民負担抑制の観点からの効率的な導入の仕組みや電力システム改革での効率的な電力取引・流通の実現などが論点となった。この小委員会が2015年12月に公表した報告書に基づきFIT法の改正が行われたが、さらなる現状の分析と平成29年度以降の詳細なモニタリング・評価が求められている。これらに対して、環境エネルギー政策研究所(ISEP)は、2016年7月[6]と2017年2月[7]に意見を表明すると共に、自然エネルギーの本格的導入を実現するための方策を以下のとおり提言している。

FIT制度:平成29年度以降の買取価格および制度改善への提言(2017年2月)

- 太陽光発電の買取価格は規模別・タイプ別(屋根置き、地上置き等)にきめ細かく設定すべき

- 地域での合意形成や地域の活性化を重視し、電力系統への優先接続を保証して、地域主導の取り組みを支援する制度運用にすべき

- 風力発電の買取価格は、タイプ別に地域ごとの実情を考慮してきめ細かく設定し、系統制約や環境アセスに対する課題の解決を目指すべき

- バイオマス発電の買取価格は燃料種別や設備規模、燃料の持続可能性や熱供給の有無などを考慮してきめ細かい制度を設けるべき

- 地熱、中小水力発電は実態を踏まえた買取価格の設定と適切な支援をすべき

- 設備認定や運転開始をした発電設備・運転データやコストデータの情報公開を徹底すべき

改正FIT法は地域自立エネルギーの加速化を目指すべき(2016年7月)

- FIT法は地域主導の自然エネルギー事業が加速できる改正を目指すべき

- 接続契約手続きを規制管理下に置き、その迅速化・透明化・負担適正化を目指すべき

- 自然エネルギーの優先接続・優先給電のルールと運用を確立すべき

- 消費者が自然エネルギーを選べる仕組みを導入すべきである

- バイオマス発電は燃料の持続可能性証明を強化し、熱利用を促進するコジェネを推進すべき

[1] 委員会等の固有名詞を除いて「自然エネルギー」で統一している。

[2] 「電気事業者による再生可能エネルギー電気の調達に関する特別措置法等の一部を改正する法律」(平成28年6月3日公布、平成29年度4月1日施行)

[3] ISEP「地域エネルギーを潰す入札制度ではなくFIT改良で「コスト効率化」を目指せ」 https://www.isep.or.jp/archives/library/8930

[4] 調達価格等算定委員会(第34回) 資料1「入札制度について」 2017年12月27日

[5] 安田陽「送電線に「空容量」は本当にないのか?」京都大学大学院経済学研究科再生可能エネルギー経済学講座 http://www.econ.kyoto-u.ac.jp/renewable_energy/occasionalpapers/occasionalpapersno45

[6] ISEP 「改正FIT法は地域自立エネルギーの加速化を目指すべき」(2016年7月) https://www.isep.or.jp/archives/library/9515

[7] ISEP「FIT制度:平成29年度以降の買取価格および制度改善への提言」https://www.isep.or.jp/archives/library/9980

この提言に関するお問い合わせ

認定NPO法人 環境エネルギー政策研究所(ISEP)

お問い合わせ: https://www.isep.or.jp/about_contact

TEL: 03-3355-2200 FAX:03-3355-2205

担当:松原 飯田