【速報】国内の2019年度の自然エネルギーの割合と導入状況

2020年7月20日

国内の2019年度の自然エネルギーの割合と導入状況

認定NPO法人環境エネルギー政策研究所

日本国内でも太陽光発電を中心に変動する自然エネルギーの割合が地域によっては急速に増加しつつある。2019年末の時点で日本では約6300万kW(パネル容量DCベース)に達しており[1]、中国、アメリカに次ぐ世界第三位の太陽光発電の導入量(累積設備容量)になっている。系統接続された太陽光発電の設備容量(パワコン容量ACベース)ではFIT制度による導入状況から2019年度末で約5600万kWとなった[2]。そこで、日本国内で自然エネルギーがどれだけ導入されているかを評価するため、年間発電電力量に占める自然エネルギーの割合、FIT制度で導入された自然エネルギー発電設備の容量、電力システムに対する自然エネルギー電源の導入状況などについて、2019年度末までの最新データを速報値として示す。なお、その他のデータについては「データでみる日本の自然エネルギーの現状(2019年度 電力編)」を参照。

年間発電電力量に占める自然エネルギーの割合

資源エネルギー庁が公表している電力調査統計などを集計することで日本国内の年間発電電力量に対する自然エネルギーの割合を推計した。この電力調査統計は、電気事業者の主に出力1MW以上の発電設備のデータを集計し、他事業者からの受電電力量や自家発電の自家消費の発電電力量なども調査した統計である[3]。ただし、この電力調査統計は電力自由化の影響で2016年度以降の統計データの集計方法が大幅に見直されており、現状では風力発電のデータに一部不整合があると考えられるため、一般送配電事業者が毎月公表している電力需給データ(1時間データ)を使っている。また、太陽光発電についても、電力調査統計、一般送配電事業者の電力需給、FIT買取電力量の各種データがあり、年間電力量で1割程度のばらつきがあるが、過去のデータとの比較を行うために、ここでは電力調査統計のデータを採用している。さらにいずれの統計データにも住宅用太陽光の自家消費分のデータは集計されていないため、FIT制度での送電量から自家消費率を仮定して推計している。

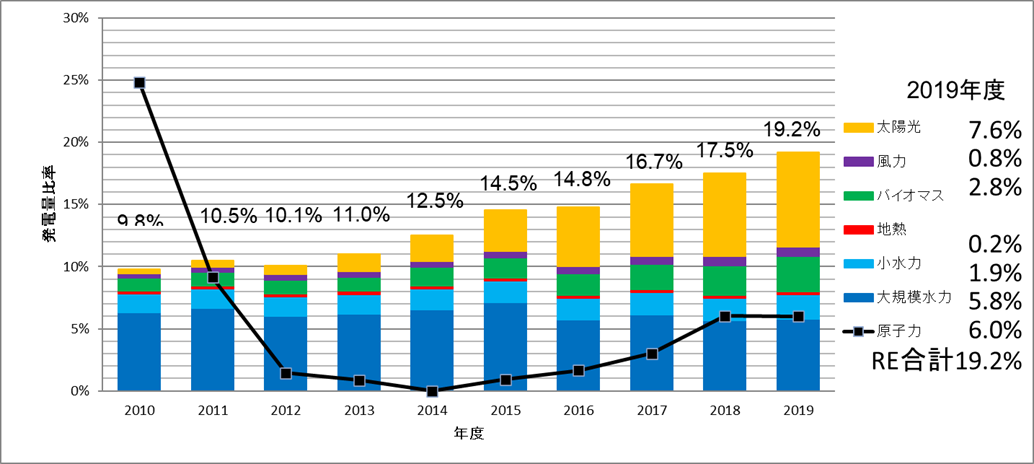

日本国内での2019年度の自然エネルギーによる年間発電電力量の割合を推計したところ前年度から1.7ポイント増加して19.2%となった(図1)。日本国内では2012年度まで自然エネルギーの年間発電電力量の割合は約10%程度で推移していたが、特にFIT制度による自然エネルギー発電設備の導入により2010年度と比較して2019度には自然エネルギーの年間発電電力量は約1.7倍も増加した。最も増加した自然エネルギーは太陽光発電で、国内の年間発電電力量の7.6%に達し、前年度の6.7%から約1ポイント増えている。これは水力発電の割合(7.7%)に匹敵するとともに、エネルギー基本計画の2030年度のエネルギーミックスとして示されている太陽光発電の導入目標にほぼ達している。その結果、2010年度と比べると太陽光発電の年間発電電力量は19倍にもなっており、変動する自然エネルギー(VRE)の割合は太陽光と風力を合わせて8.4%となった。太陽光以外の自然エネルギー発電(小水力、風力、地熱、バイオマス)の年間発電電力量が占める割合についても徐々に増加している。バイオマス発電の割合は2.8%まで増加して、年間発電電力量は2010年度と比較して2.4倍も増加している。海外では一般的に太陽光発電よりも導入が進んでいる風力発電の割合は、日本ではようやく0.8%で年間発電電力量は太陽光発電の約10分の1にとどまっているが、2010年度と比べると1.9倍となっている。2019年度の自然エネルギーの発電量を月別にみると2019年5月の割合が最も高く、25.4%に達しており、水力が9.9%に対して太陽光が11.7%に達している。その結果、2019年度の変動する自然エネルギー(VRE)の割合は12.4%に達する。

原子力発電は、2014年度の年間発電電力量ゼロから九州、関西、四国での再稼働が進んだ結果、2018年度には6%まで発電電力量が増えていたが、2019年度は微減した。その結果、原発の年間発電量は自然エネルギーによる発電量の3割程度である。

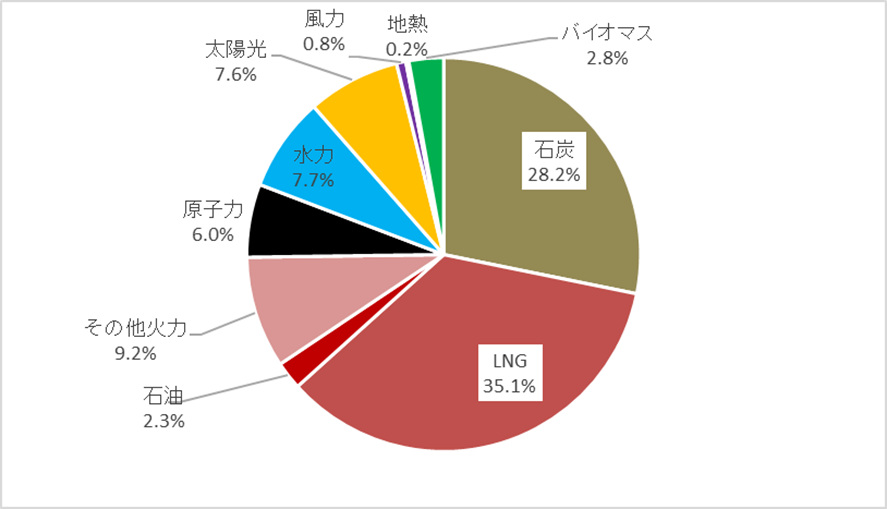

図2に示す通り日本国内の電源構成においては化石燃料の占める割合は大きく、2019年度の年間発電電力量全体の約4分の3にあたる74.8%に達するが、その割合は年々減少している。2019年度の内訳は天然ガス(LNG)が35.1%と最も割合が高く減少傾向にはあるが、石炭は28.2%を占めており横ばいの傾向である(表1)。石炭火力については効率の悪い発電設備をフェイドアウト(全て廃止)する必要があり、政府(経産省)によりその検討が始まったが、高効率の石炭火力発電設備が2030年度以降も残ることになり、長期的にロックインすることが懸念される。パリ協定に整合するエネルギー政策としては、欧州各国のように全ての石炭火力を2030年に向けて如何に早くフェイドアウトできるかが課題である。

図1:日本国内での自然エネルギーおよび原子力の発電電力量の割合のトレンド

図1:日本国内での自然エネルギーおよび原子力の発電電力量の割合のトレンド

出所:資源エネルギー庁の電力調査統計などからISEP作成

図2:日本国内の電源構成(2019年度の年間発電電力量)

図2:日本国内の電源構成(2019年度の年間発電電力量)

出所:資源エネルギー庁「電力調査統計」などからISEPが作成

表1:日本国内の電源構成の推移

出所:資源エネルギー庁「電力調査統計」などからISEPが作成

| 電源種別 | 2017年度 | 2018年度 | 2019年度 |

| LNG(天然ガス) | 38.6% | 36.7% | 35.1% |

| 石炭 | 29.0% | 28.2% | 28.2% |

| 石油など | 12.7% | 11.5% | 11.5% |

| 原子力 | 3.0% | 6.0% | 6.0% |

| 水力 | 7.9% | 7.5% | 7.7% |

| バイオマス | 2.1% | 2.4% | 2.8% |

| 地熱 | 0.2% | 0.2% | 0.2% |

| 風力 | 0.6% | 0.7% | 0.8% |

| 太陽光 | 5.8% | 6.7% | 7.6% |

| 自然エネルギー | 16.7% | 17.5% | 19.2% |

| VRE | 6.4% | 7.4% | 8.4% |

| 化石燃料 | 80.3% | 76.4% | 74.8% |

FIT制度による自然エネルギーの導入状況

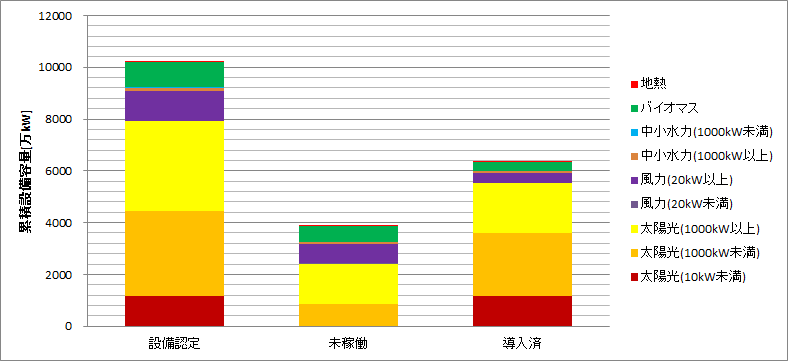

2012年7月にスタートしたFIT制度により事業認定された設備容量は、FIT制度開始前からの移行認定を含み2019年度末までに1億kW以上になっているが、その内78%の約7900万kWが太陽光である(図3)。しかし実際に運転しているのは約5500万kWで2400万kWが未稼働の状況である。特に1MW以上の大規模なメガソーラーの運転開始率が55%と低くなっている。風力発電は1100万kW以上が移行認定を含み事業認定されているが、環境アセスメントの手続きや電力系統への接続の問題で36%にあたる410万kWしか運転を開始していない。一方で、環境アセスメントの手続きを行っている風力発電は、2019年末の段階で洋上風力も含めて2900万kWにも達している。中小水力については、事業認定が150万kW程度に留まっており、そのうち72万kWが運転を開始しているが、そのうちのかなりの割合が既存設備のリプレースである。地熱発電は事業認定が10万kWと少ない状況だが、運転開始は8万kWとだいぶ開発が進んできている。バイオマス発電は960万kW以上が事業認定されているが、その7割以上が海外からの木材や農業残さ(PKSやパーム油)を燃料とする設備といわれており、運転開始率も3割程度と低くなっている。海外から輸入するバイオマス燃料をめぐっては特に液体バイオマス(パーム油など)の持続可能性が問題視されており、持続可能性の基準の設定が進められている[4]。

図3: FIT制度における設備の事業認定、導入量(運転開始)および未稼働設備(2019年度末)

図3: FIT制度における設備の事業認定、導入量(運転開始)および未稼働設備(2019年度末)

出所:資源エネルギー庁データよりISEP作成

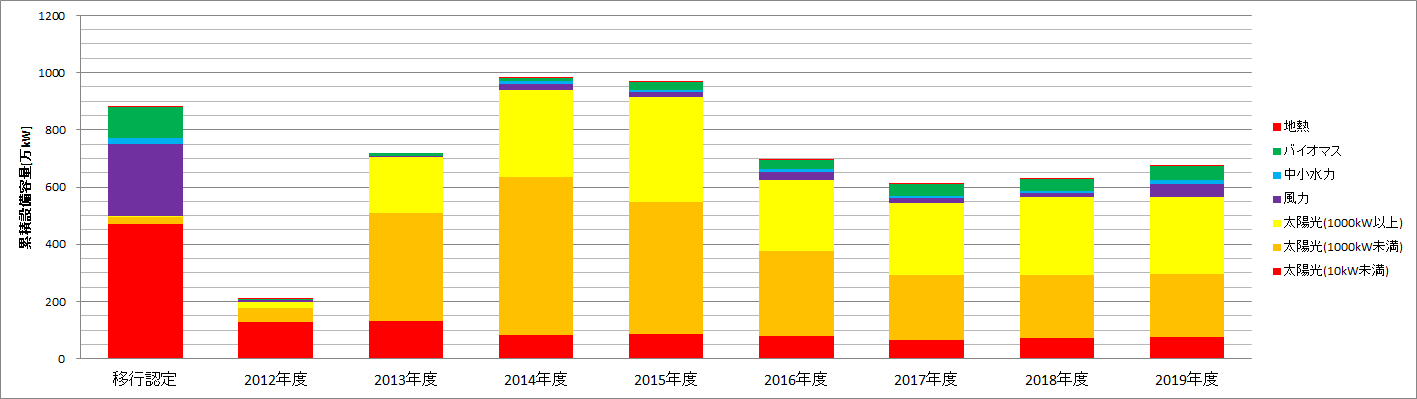

年度毎の導入量の推移をみると2014年度が太陽光を中心に1000万kW近くに達して最も大きかったが、その後に減少に転じて2017年度からは年間600万kW程度の導入量となっている(図4)。事業用太陽光(10kW以上)については、新規の買取価格も急速に低下し、大規模な案件に対する入札制度も始まったことから今後も一定レベル(年間500万kW程度)まで抑制される傾向になると考えられる。一方、これまで導入量が抑えられてきた風力やバイオマスについては年間導入量が増加する傾向があり、風力発電は年間46万kW、バイオマス発電は年間49万kWが導入された。地熱発電も1万kWを超える大型設備の運転開始により年間5万kWが導入された。

図4: FIT制度による年間導入量の推移(出所:資源エネルギー庁データよりISEP作成)

図4: FIT制度による年間導入量の推移(出所:資源エネルギー庁データよりISEP作成)

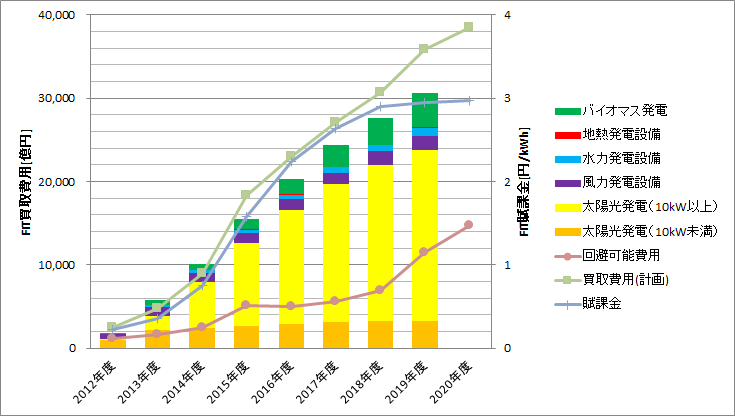

FIT制度による買取の総額が2020年度には3.8兆円に達する見込みだが、一方で電力会社の化石燃料の減少分である回避可能費用も1.4兆円程度まで増加する見込みで、電気料金への賦課金も3円/kWh程度で頭打ちの傾向になっている(図5)。その中で、2022年度からの現行のFIT制度の根本的な見直しの法案が2020年6月に国会成立し、FIT制度は地域活用電源(ソーラーシェアリングを含む小規模太陽光、小規模水力、小規模バイオマス、小規模地熱など)では条件つきで維持される一方で、競争電源(大規模太陽光、風力)については新たにFIP制度が導入されるなど大きく変わる[5]。しかし、このFIT制度の見直しには様々な問題点があり、この新型コロナウィルスの影響からグリーン・リカバリー(緑の復興)のために自然エネルギーの導入を本格的に促進する提言をISEPから行っている[6]。

図5: FIT制度による買取費用および賦課金などの推移(出所:資源エネルギー庁データより作成)

電力システムにおける自然エネルギーの状況

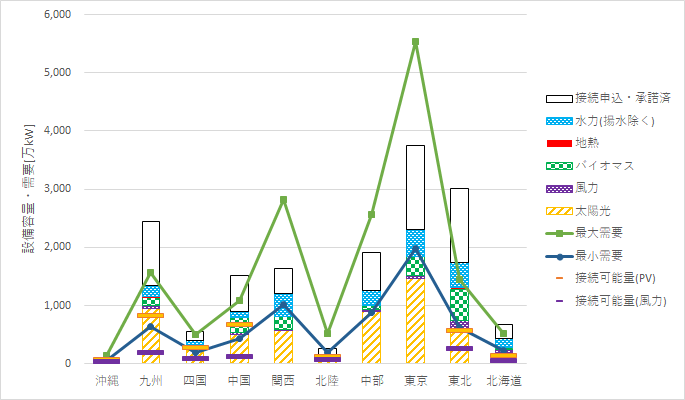

優先給電や出力制御のルール、接続可能量(30日等出力制御枠)の制度、グリッドコードの制定、電力系統の調整力など電力システムの課題が浮き彫りになってきている。すでにFIT制度に基づく指定電気事業者制度で接続可能量を定めている九州以外の一般送配電事業者でも出力抑制量の予測値が公表され、出力抑制の準備が始まっている。一般送配電事業者エリア毎の自然エネルギーの系統接続の状況(2020年3月末)を見ると、西日本の3エリア(九州、四国、中国)で接続済の太陽光発電の設備容量が最小需要を上回っている(図6)。さらに接続申込・承諾済の設備を含めると自然エネルギーの設備容量が最大需要を超えるエリアもあり、自然エネルギーの大量導入を前提とした電力システムの整備が求められている。

図6:系統へ接続済および接続申込・承諾済の自然エネルギー設備 (2020年3月末)

図6:系統へ接続済および接続申込・承諾済の自然エネルギー設備 (2020年3月末)

出所:一般送配電事業者のデータよりISEP作成

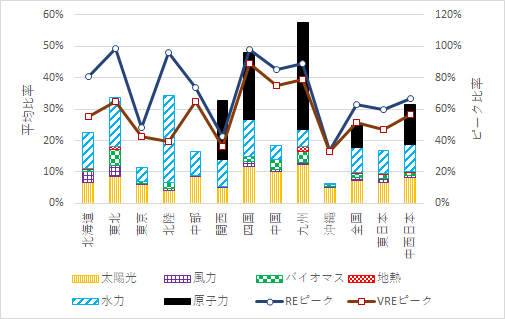

日本国内の2019年度の年間の需要電力量に対する自然エネルギーの比率は17.9%にまで増加し、太陽光7.4%および風力0.9%を合わせてVREの比率も8.3%に達している(図7,表2)。一般送配電事業者のエリア別で、九州電力エリアは再生可能エネルギー比率が23.4%だったが、太陽光が12.4%、風力0.8%でVRE比率が13.2%となり、四国エリアの13.4%に次いで高くなっている。

2019年度に最も自然エネルギー比率が高かったのは北陸電力エリアの34.2%だったが、水力発電が27.6%と大きな割合を占めており、VRE比率は4.8%と全国で最も低い。東北電力では自然エネルギー比率が33.8%に達しているが、水力が15.7%と比較的高い一方、太陽光が8.5%に達して、風力の割合も3.5%と高くなっており、VRE比率は12.0%に達する。北海電力エリアでは自然エネルギー比率22.4%に対して太陽光の割合が6.5%だが、風力の割合が3.7%で全国で最も高くなっている。東日本全体の年間の平均値では再生可能エネルギー比率が16.9%と全国平均を下回っているが、原発の発電電力量がゼロの状況が続いている。その中で、東京電力エリアの自然エネルギー比率は11.5%に留まっているが、太陽光が5.9%と水力の4.6%を上回っている。

一方、中西日本では北陸電力以外に、四国で再生可能エネルギー比率が26.8%に達しているが、VRE比率が13.4%と全国で最も高く、水力12.0%に対して太陽光11.7%、風力1.7%となっている。この中で九州電力エリアのVRE比率は13.2%と高く、太陽光が全国で最も高い12.4%に達している(風力は0.8%)。中西日本全体では再生可能エネルギー比率は18.7%で、東日本の16.9%よりも高くなり、VREの割合も8.7%と東日本の7.8%より高くなっている。自然エネルギーのピーク時(1時間値)の電力需要に対する比率が、東北で最大98.3%に達した。四国でも97.7%、北陸でも95.8%に達している。このピーク時のVRE比率については、四国での89.2%が最も高く、九州の78.5%を上回っている。これは、九州エリアでのピーク時の出力抑制のためVRE比率が抑えられていると考えられ、出力抑制前のVRE比率では最大94.8%に達すると推計されている。

図7: 電力会社エリア別の電力需要に対する自然エネルギーおよび原子力の割合(2019年度)

図7: 電力会社エリア別の電力需要に対する自然エネルギーおよび原子力の割合(2019年度)

出所:各電力会社の電力需給データより作成

表2: 電力会社エリア別の電力需要に対する自然エネルギーおよび原子力の割合(2019年度)

| RE割合 | VRE割合 | 太陽光 | 風力 | バイオマス[%] | 地熱 | 水力 | REピーク | VREピーク | |

| 北海道 | 22.4% | 10.2% | 6.5% | 3.7% | 0.6% | 0.3% | 11.2% | 80.4% | 55.2% |

| 東北 | 33.8% | 12.0% | 8.5% | 3.5% | 5.2% | 1.0% | 15.7% | 98.3% | 64.8% |

| 東京 | 11.5% | 6.3% | 5.9% | 0.4% | 0.7% | 0.0% | 4.6% | 48.1% | 42.3% |

| 北陸 | 34.2% | 4.8% | 4.0% | 0.7% | 1.9% | 0.0% | 27.6% | 95.8% | 39.3% |

| 中部 | 16.6% | 8.8% | 8.4% | 0.4% | 0.0% | 0.0% | 7.8% | 73.8% | 64.5% |

| 関西 | 14.0% | 5.3% | 5.0% | 0.3% | 0.0% | 0.0% | 8.7% | 42.4% | 35.9% |

| 四国 | 26.8% | 13.4% | 11.7% | 1.7% | 1.4% | 0.0% | 12.0% | 97.7% | 89.2% |

| 中国 | 18.5% | 10.8% | 10.1% | 0.7% | 3.0% | 0.0% | 4.6% | 85.0% | 74.7% |

| 九州 | 23.4% | 13.2% | 12.4% | 0.8% | 3.4% | 1.4% | 5.5% | 89.1% | 78.5% |

| 沖縄 | 5.9% | 5.4% | 5.0% | 0.4% | 0.5% | 0.0% | 0.0% | 33.8% | 33.1% |

| 全国 | 17.9% | 8.3% | 7.4% | 0.9% | 1.4% | 0.2% | 8.0% | 62.9% | 51.2% |

| 東日本 | 16.9% | 7.8% | 6.5% | 1.3% | 1.6% | 0.2% | 7.3% | 59.9% | 47.2% |

| 中西日本 | 18.7% | 8.7% | 8.2% | 0.6% | 1.2% | 0.2% | 8.6% | 66.8% | 56.4% |

参考資料

[1] REN21 “自然エネルギー世界白書2020” https://www.isep.or.jp/gsr

[2] 資源エネルギー庁「固定価格買取制度 情報公表用ウェブサイト」https://www.fit-portal.go.jp/PublicInfoSummary

[3] 資源エネルギー庁「電力調査統計」http://www.enecho.meti.go.jp/statistics/electric_power/ep002/

[4] 「バイオマス発電の持続可能性に関する共同提言」(2019年7月) https://www.isep.or.jp/archives/library/12006

[5] 「強靱かつ持続可能な電気供給体制の確立を図るための電気事業法等の一部を改正する法律案」(2020年2月) https://www.meti.go.jp/press/2019/02/20200225001/20200225001.html

[6] ISEP「地域からの「緑の復興」を〜新型コロナによる3つの危機(経済危機・気候危機・社会分断)を超える〜」2020年7月 https://www.isep.or.jp/archives/library/12694