国内の2018年度の自然エネルギーの割合とFIT制度の現状(速報)

2019年8月6日

国内の2018年度の自然エネルギーの割合とFIT制度の現状

日本国内でも太陽光発電を中心に変動する自然エネルギーの割合が地域によっては急速に増加しつつある。2018年末の時点で日本では約5500万kW(パネル容量DCベース)に達しており[1]、中国、アメリカに次ぐ世界第三位の太陽光発電の導入量(累積設備容量)になっている。系統接続された太陽光発電の設備容量(ACベース)ではFIT制度による導入状況から2018年度末で約5000万kWとなっている[2]。そこで、FIT制度で実際に導入された自然エネルギーの発電設備や年間の発電量について、日本国内で自然エネルギーがどれだけ導入されているかを、2018年度末までの最新データ(速報値)として公表した[3]。

日本全体で1年間に発電された総発電量(自家消費を含む)に対して、資源エネルギー庁が公表している電力調査統計[4]などを集計することで日本国内の自然エネルギーの割合を推計した。ただし、この電力調査統計は電力自由化の影響で2016年度以降の統計データの集計方法が大幅に見直されており、現状では風力発電のデータに一部不整合があると考えられるため、電力会社エリア毎に公表されている電力需給データを使っている。また、住宅用太陽光の自家消費分のデータは集計されていないため、FIT制度での送電量から自家消費率を仮定して推計している。

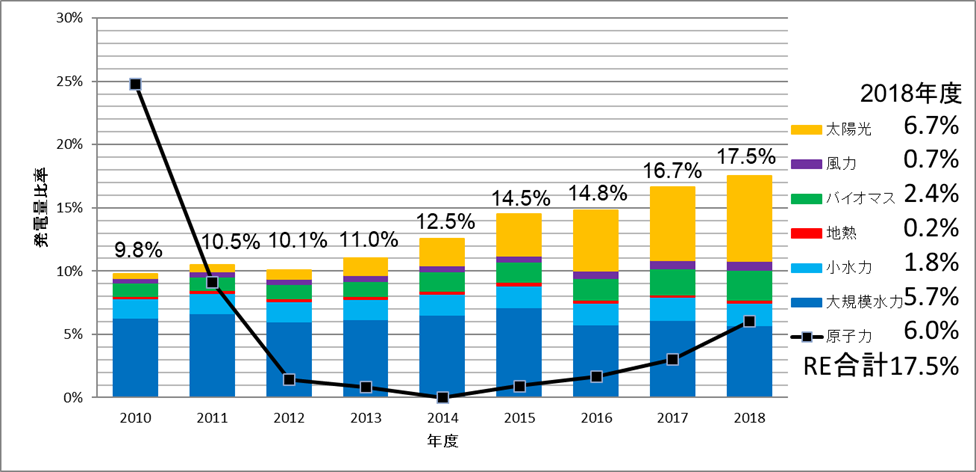

2018年度の自然エネルギーによる発電量の割合は前年度から0.8ポイント増加して17.5%となった(図1)。2012年度までは約10%程度で推移していたが、特にFIT制度による太陽光発電を中心とした大量導入により6年間で約1.7倍になっている。最も増加した自然エネルギーは太陽光発電で6.7%に達して前年度の5.8%から0.9ポイント増えている。一方、太陽光以外の自然エネルギー(小水力、風力、地熱、バイオマス)はほとんど増えていない状況で、太陽光がいまや水力(大規模水力を含む)の7.5%に匹敵する発電量になっている。世界的には太陽光よりも普及が進んでいる風力発電の割合は、日本ではようやく0.7%で太陽光発電の約10分の1にとどまっている。月別にみると2018年5月の自然エネルギーの割合が最も高く、25%に達しており、水力が12.5%、太陽光が9.2%にまでなっている。

一方で、原子力発電は、2014年度のゼロから九州、関西、四国での再稼働が進んだ結果、2018年度には6%まで発電量が増えているが、自然エネルギーによる発電量の3分の1程度である。

図1:日本国内での自然エネルギーおよび原子力の発電量の割合のトレンド

図1:日本国内での自然エネルギーおよび原子力の発電量の割合のトレンド

出所:資源エネルギー庁の電力調査統計などからISEP作成

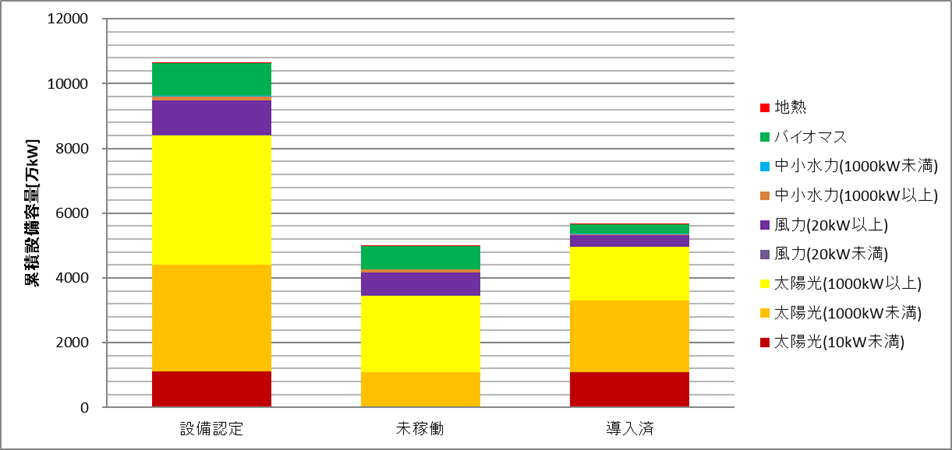

2012年7月にスタートしたFIT制度により事業認定された設備容量は2018年度末までに1億kW以上になっているが、その内79%の8400万kWが太陽光である(図2,表1)。しかし実際に運転しているのは約5000万kWで3500万kWが未稼働の状況である。特に1MW以上の大規模なメガソーラーの運転開始率が41%と低くなっている。風力発電は1000万kW以上が事業認定されているが、環境アセスメントの手続きや電力系統への接続の問題で34%にあたる360万kWしか運転を開始していない。中小水力については、事業認定が140万kW程度に留まっており、そのうち57万kWが運転を開始している。地熱発電は事業認定が9万kWと少ない状況で、運転開始もまだ3万kW程度である。一方、バイオマス発電は1000万kW以上が事業認定されているが、その7割以上が海外からの木材や農業残さ(PKSやパーム油)を燃料とする設備で、運転開始率も3割り以下と低くなっている。

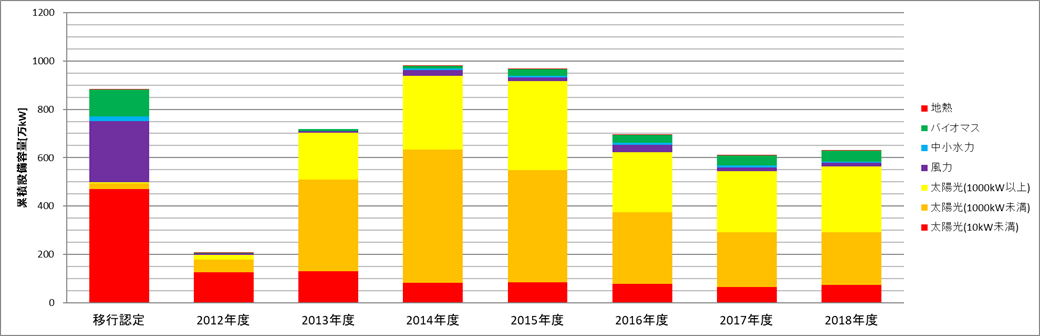

年度毎の導入量の推移をみると2014年度が太陽光を中心に1000万kW近くに達して最も大きかったが、その減少に転じて2017年度からは年間600万kW程度の導入量となってる(図3)。事業用太陽光(10kW以上)については、新規の買取価格も急速に低下し、大規模な案件に対する入札制度も始まったことから今後も一定レベルまで減少が続くと考えられる。一方、これまで導入量が抑えられてきた風力やバイオマスについては今後、年間導入量が増加する可能性があります。ただし、バイオマス発電については、海外から輸入する燃料の持続可能性が問われている[5]。

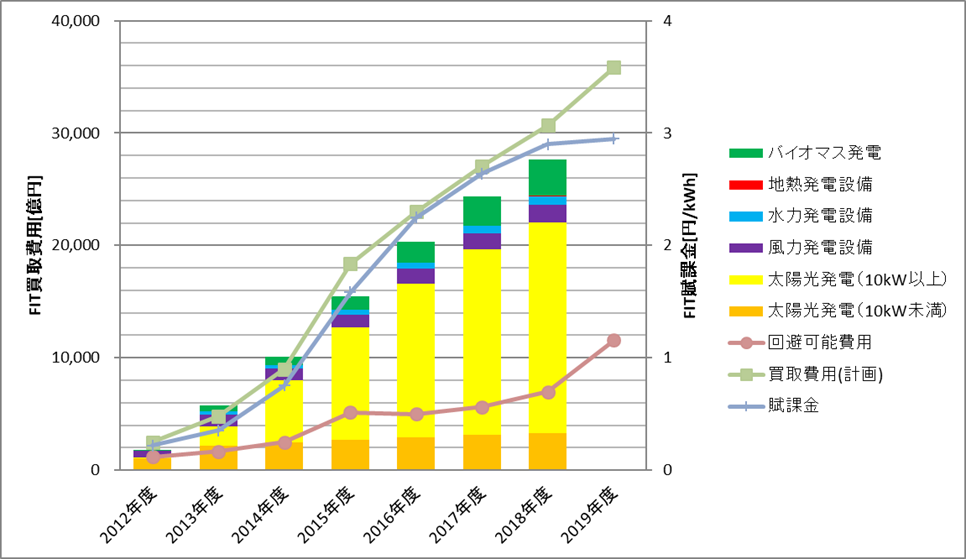

FIT制度による買取の総額が2019年度には3.5兆円に達する見込みだが、一方で電力会社の化石燃料の減少分である回避可能費用も1兆円程度まで増加しており、電気料金への賦課金も3円/kWh程度で頭打ちの傾向になっている(図4)。その中で、2020年度末までに現行のFIT制度の根本的な見直しが行われることになっており、その検討が経産省の審議会で始まっている[6]。

図2: FIT制度による事業認定および運転開始状況(移行認定含む)

出所:資源エネルギー庁データより作成

表1: FIT制度による事業認定および運転開始状況(移行認定含む)

出所:資源エネルギー庁データより作成

| 種別 | 事業認定 [万kW] |

運転開始 [万kW] |

未稼働 [万kW] |

運転開始率 |

| 住宅用太陽光(10kW未満) | 1,115 | 1,086 | 29 | 97% |

| 事業用太陽光(1MW未満) | 3,284 | 2,210 | 1,073 | 67% |

| 事業用太陽光(1MW以上) | 4,014 | 1,659 | 2,355 | 41% |

| 風力(20kW未満) | 15 | 2 | 13 | 13% |

| 風力(20kW以上) | 1,066 | 364 | 701 | 34% |

| 中小水力(1MW未満) | 28 | 25 | 3 | 90% |

| 中小水力(1MW以上) | 116 | 32 | 84 | 27% |

| バイオマス | 1,011 | 281 | 730 | 28% |

| 地熱 | 9 | 3 | 5 | 37% |

| 合計 | 10,655 | 5,662 | 4,994 | 53% |

図3:FIT制度による年間導入量の推移(出所:資源エネルギー庁データよりISEP作成)

図4:FIT制度による買取費用および賦課金の推移(出所:資源エネルギー庁データよりISEP作成)

[1] REN21 “自然エネルギー世界白書2019” https://www.isep.or.jp/gsr

[2] 資源エネルギー庁「固定価格買取制度 情報公表用ウェブサイト」https://www.fit-portal.go.jp/PublicInfoSummary

[3] 自然エネルギー・データ集:データでみる日本の自然エネルギーの現状(2018年度 電力編) https://www.isep.or.jp/archives/library/12067

[4] 資源エネルギー庁「電力調査統計」http://www.enecho.meti.go.jp/statistics/electric_power/ep002/

[5] ISEP「バイオマス発電の持続可能性に関する共同提言」https://www.isep.or.jp/archives/library/12006

[6] 再生可能エネルギー大量導入・次世代電力ネットワーク小委員会 https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/index.html