2025年(暦年)の自然エネルギー電力の割合(速報)

2026年7月3日

2025年(暦年)の自然エネルギー電力の割合

~国内の太陽光発電は10%に、急がれる自然エネルギーのさらなる拡大~

特定非営利活動法人 環境エネルギー政策研究所

2026年6月30日

要旨

- 2025年 (暦年)の日本国内の全発電電力量(自家消費含む)に占める自然エネルギーの割合は26.1%(速報値)となり、前年の25.3%から1ポイント未満の上昇に留まったと推計されたが、さらなる自然エネルギー拡大のための政策が求められる。

- 2025年(暦年)の太陽光発電の年間の発電電力量の割合は9.9%となり、前年の9.7%からわずかな増加に留まり、変動性自然エネルギーVRE(太陽光および風力)の割合は11.4%となった。

- バイオマス発電の割合は6.9%で、前年の6.0%から1ポイント近く増加した。風力発電は1.4%で前年の1.2%から増加したが、地熱発電は0.30%で前年の0.34%から減少した。水力発電も前年の8.1%から減少してして7.5%だった。

- 化石燃料による火力発電の年間の発電電力量の割合は64.5%で、前年の66.1%からさらに減少した。LNGは28.9%で前年の29.9%から1ポイント減少し、石炭も28.4%で前年から横ばいだった。原子力発電は9.4%となり、前年の8.6%から1ポイント近く増加した。

- 欧州では、2025年には、自然エネルギーの年間発電電力量の割合が50%を超える国が多くあり、EU27か国全体の平均でも7%に達しており、太陽光と風力(VRE)の合計が初めて電力の30%に達して化石燃料(29%)を逆転した。EU全体の太陽光発電の割合は過去最高の13%を超え、ハンガリーをはじめ5カ国では電力の20%以上を太陽光で賄っている。

- 太陽光発電の導入と共に定置用蓄電池の導入が各国で進んでいる。特に太陽光発電の導入量が大きい中国、米国、EUの中でもドイツやイタリアでの導入が進んでいるが、日本でもすでに需要側(特に家庭用)を中心に10GWh以上が導入され、世界的には揚水発電に匹敵する容量が導入されている。

- 中国では、水力発電に加えて風力や太陽光の導入がこの10年間で急速にすすみ、2025年には風力発電の年間発電電力量の割合が10.7%、太陽光発電が11.1%で原発(4.6%)の2倍以上になり、水力(13%)も含めた自然エネルギーの割合は37%に達する。

- 日本国内の2025年(暦年)の電力需給データにおいて、電力需要量に対する自然エネルギーの割合は平均で24.1%だった。東京、関西、沖縄以外の7エリアでは、自然エネルギーの割合が100%以上に達する時間帯(1時間値)があった。VREの出力抑制は、原発が稼働している東北(2.9%)、関西(2.2%)、四国(3.6%)、中国(1.6%)、九州(4.1%)で比較的高く、原発が稼働していない北海道(0.16%)、北陸(0.04%)、中部(0.26%)、沖縄(0.15%)で低くなっているが、全国平均の割合は前年の1.4%から1.6%に増加した。

国内の発電電力量に対する自然エネルギーの割合

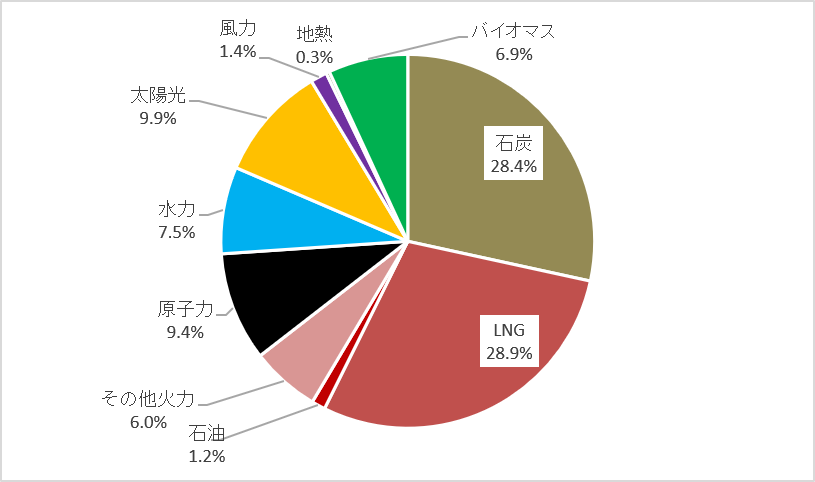

電力調査統計[1]や全国の電力需給データなどより2025年(暦年)の日本国内の全発電電力量(自家消費を含む)の電源別割合を推計した。その結果、2025年(暦年)の日本国内の自然エネルギーの全発電電力量に占める割合は26.1%となった(表1、図1)。

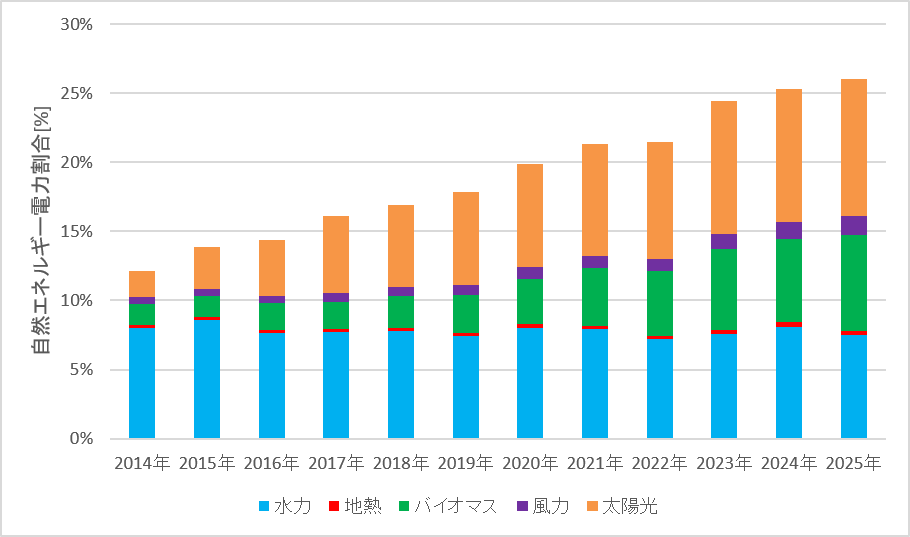

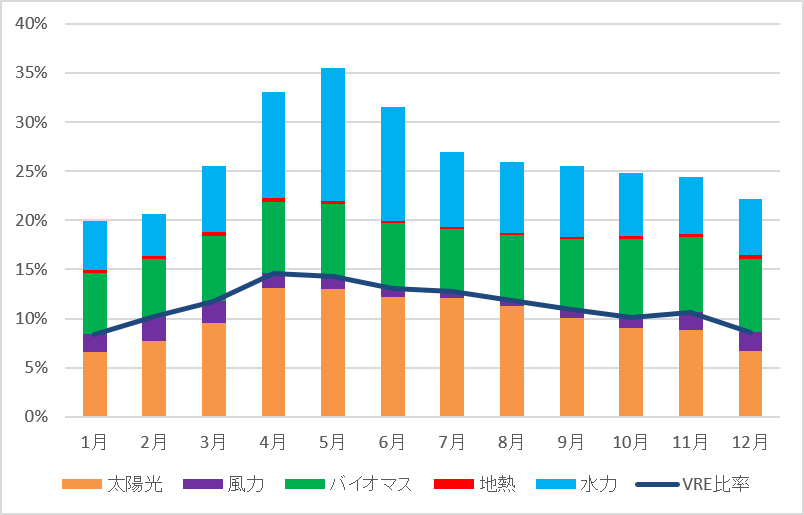

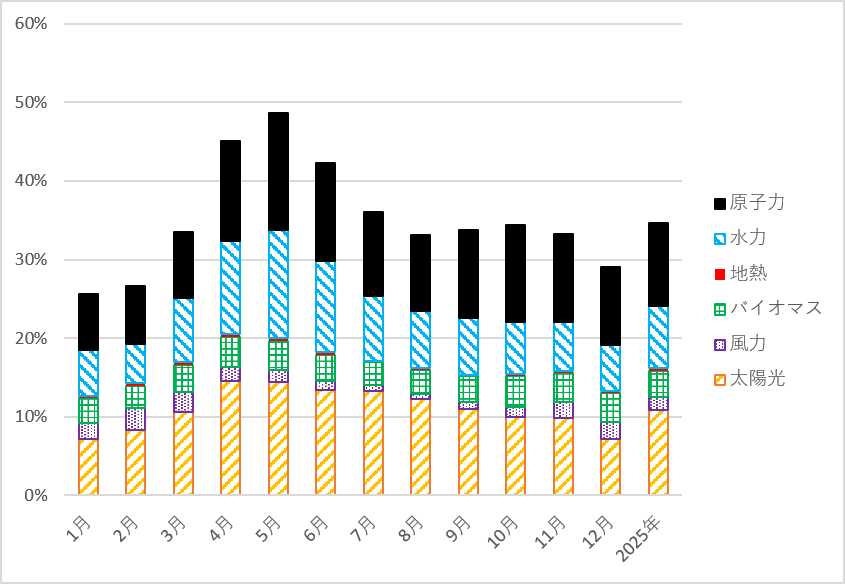

2016年には約14%だった自然エネルギーの割合が、2021年までに毎年1ポイント以上増加して21%に達したが、2025年は前年(2024年)の25.3%から1ポイント増加して26.1%に達した(図2)。その中で、太陽光発電の発電電力量は9.9%に達して、前年の9.7%からわずかに増加しており、エネルギー基本計画が2030年度の電源構成で想定している導入割合(15%)に徐々に近づいている。風力発電の割合1.4%と合わせると、VRE(変動性自然エネルギー)の割合は11.4%となり、前年(2024年)の10.8%からわずかな増加に留まった。太陽光発電以外の自然エネルギーについては、バイオマス発電の発電電力量の割合は6.9%で、前年の6.0%から増加している。風力発電も1.4%で前年の1.2%から増加した。一方、地熱発電は0.30%で前年からわずかに減少した。水力も前年の8.1%から減少して7.5%だった。月別にみると2025年5月の自然エネルギーの発電電力量の割合が最も高く、35.5%に達している(図3)。2025年4月には太陽光の割合が13.1%と最も高くなり、変動性自然エネルギー(VRE)の割合も14.6%に達している。

風力発電および太陽光発電の発電電力量データについては、電力調査統計のデータ(電気事業者送電量と受電電力量)ではなく、電力会社が公表している電力需給データによる送電量を用いている。前回まで、太陽光発電の発電電力量データについては、電力調査統計のデータを採用していたが、電力需給データと比較すると年間送電量で1割程度大きいため太陽光発電の割合についても推計の幅があることに留意が必要だった。電力調査統計からの発電電力量の推計値は、電気事業者(小売電気事業者および一定規模以上の発電事業者)からの発電実績の報告と、電気事業者以外の事業者からの受電電力量を合計した数値のため、ダブルカウントなどにより大きめの数字になっている可能性があった。そのため、太陽光発電については、過去にさかのぼって再推計している。

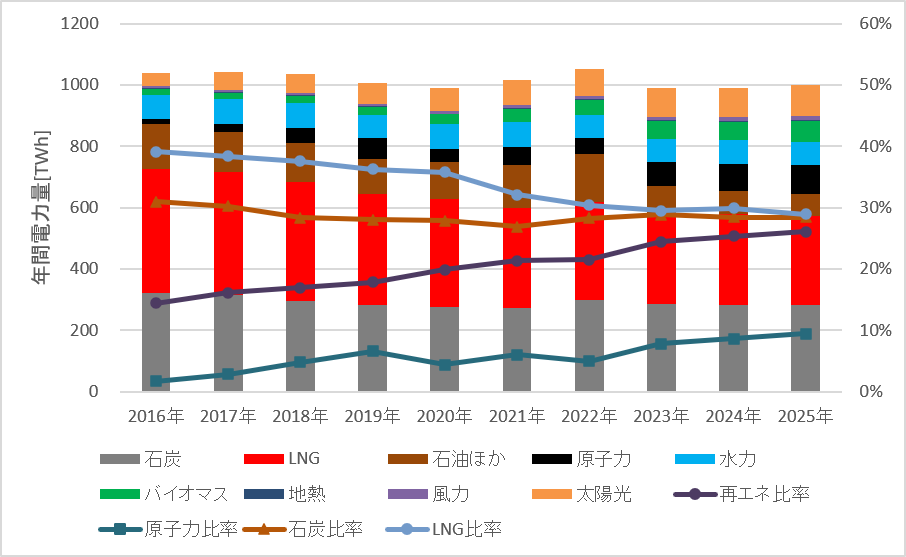

火力発電の発電電力量は減少傾向にあり、2025年には64.5%と、前年の66.1%から減少し、2016年からは約20ポイント近く減少したが依然として高いレベルである。石炭火力については、2016年の31%から2025年には28.4%に減少した。LNGについては2016年の39.1%から2024年の28.9%まで10ポイント以上、ほぼ一貫して減少傾向にある。一方、原子力発電は、2014年にゼロになってから、2019年には発電電力量が6.5%まで増加し、2022年には4.9%まで減少したが、2025年は9.4%に増加した。

表1: 日本の全発電電力量に占める自然エネルギーの割合の推移

出所:電源調査統計などよりISEP作成

| 電源 | 2016年 | 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | 備考 |

| 水力 | 7.7% | 7.7% | 7.8% | 7.4% | 8.0% | 7.9% | 7.2% | 7.6% | 8.1% | 7.5% | 大規模含む |

| バイオマス | 1.9% | 2.0% | 2.3% | 2.7% | 3.3% | 4.2% | 4.7% | 5.8% | 6.0% | 6.9% | 自家消費含む |

| 地熱 | 0.23% | 0.21% | 0.22% | 0.24% | 0.26% | 0.26% | 0.25% | 0.29% | 0.34% | 0.30% | |

| 風力 | 0.54% | 0.60% | 0.70% | 0.77% | 0.87% | 0.89% | 0.86% | 1.08% | 1.18% | 1.43% | 電力需給データ |

| 太陽光 | 4.1% | 5.6% | 6.0% | 6.7% | 7.5% | 8.1% | 8.5% | 9.7% | 9.7% | 9.9% | 自家消費含む |

| 再エネ | 14.4% | 16.1% | 17.0% | 17.9% | 19.9% | 21.4% | 21.5% | 24.5% | 25.3% | 26.1% | |

| VRE | 4.6% | 6.2% | 6.7% | 7.5% | 8.3% | 9.0% | 9.3% | 10.8% | 10.8% | 11.4% | |

| 火力 | 83.9% | 81.1% | 78.3% | 75.6% | 75.8% | 72.6% | 73.6% | 67.7% | 66.1% | 64.5% | 石炭、LNG、石油ほか |

| 石炭 | 31.0% | 30.2% | 28.4% | 28.0% | 27.9% | 26.9% | 28.2% | 28.8% | 28.5% | 28.4% | |

| LNG | 39.1% | 38.4% | 37.6% | 36.3% | 35.8% | 32.1% | 30.3% | 29.5% | 29.9% | 28.9% | |

| 原子力 | 1.7% | 2.8% | 4.7% | 6.5% | 4.3% | 6.0% | 4.9% | 7.8% | 8.6% | 9.4% |

図1:日本全体の電源構成(2025年速報)

出所:電力調査統計などよりISEP作成

図2:日本の全発電電力量に占める自然エネルギーの割合の推移

出所:電力調査統計などよりISEP作成

図3:日本国内の全発電電力量に占める月別の自然エネルギーの割合(2025年速報)

出所:電力調査統計などよりISEP作成

図4: 日本国内の年間発電電力量と電源構成の推移

出所:電力調査統計などよりISEP作成

海外各国との自然エネルギー導入割合の比較

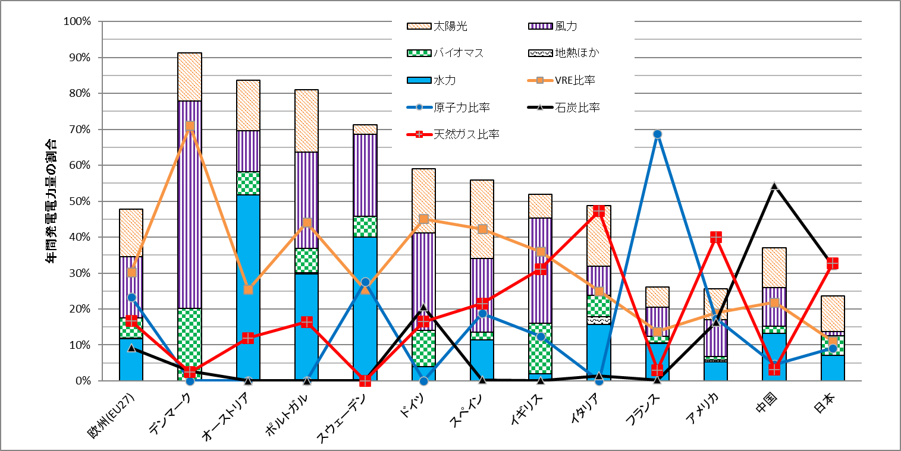

自然エネルギー導入は、1990年代以降、EU(欧州連合)が世界をリードしてきた。EU27か国全体の自然エネルギー電力比率は2025年に47.7%に達し、太陽光と風力(変動性自然エネルギーVRE)の合計が初めてEU電力の30%に達して化石燃料(29%)を逆転するという画期的な節目を迎えた。EU全体の太陽光発電の割合は2025年に過去最高の13%を超え、ハンガリー、キプロス、ギリシャ、スペイン、オランダの5カ国では電力の20%以上を太陽光で賄っている。2025年6月にはEU全体で太陽光が単月ベースで初めて最大電源となり、石炭火力は9.2%まで低下した(10年前の24.6%から大幅減)。主要各国の自然エネルギー電力の割合を図5に示す。風力で電力の57%超を賄うデンマークでは年間発電電力量に占める自然エネルギーの割合が92%に達し(VREは71%)、オーストリアでは水力51%が中心で83%、ポルトガルも太陽光の急拡大により81%に達した。スウェーデン71%、ドイツ59%、スペイン56%、イギリス52%といずれも欧州全体の平均(48%)を上回る一方、原発比率の高いフランスでは自然エネ比率は26%に留まる。世界最大の自然エネルギーの発電設備を持つ中国では36%を超え、太陽光10.2%、風力10.9%、水力13.1%とバランスよく増加している。

図5:欧州各国およびアメリカ・中国・日本の発電電力量に占める自然エネルギー等の割合の比較(2025年)

出所:EmberのデータよりISEP作成

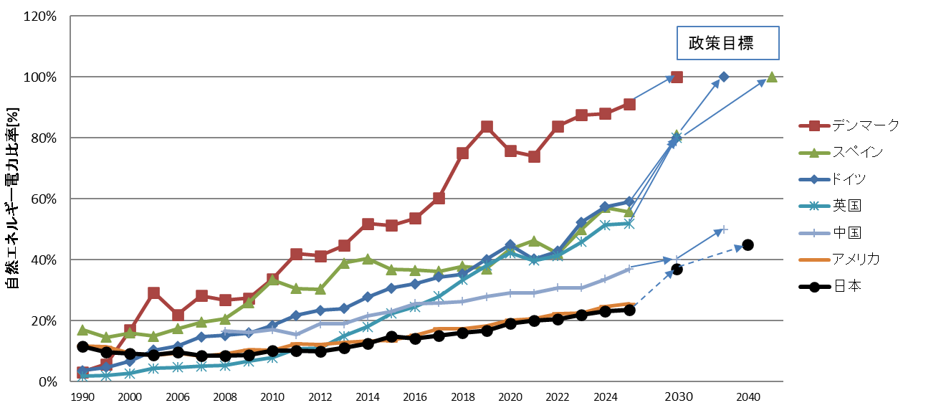

1990年代から2025年までの欧州各国・日本の自然エネルギー電力比率の推移を見ると、欧州各国は2010年代以降に着実かつ急速に増加してきたことがわかる(図6)。デンマークは2000年に17%だったが、2010年代に30%を超え、2020年に78%、2025年には92%に達し、2030年までに自然エネ電力100%超(電力輸出含む)を目指している。EU全体では2010年の21%から2025年に48%へと2倍以上に成長し、REPowerEUに基づく2030年目標69%に向けて導入を加速している。各国の政策目標を見ると、オーストリアが2030年100%(2040年気候中立)、スペイン81%、ドイツ80%(2045年気候中立=実質100%)、英国80%(クリーン電源は2030年100%)といずれも高い水準である。中国は1990年の20%(主に水力)から低下した後、2015年以降に風力・太陽光の急拡大で急上昇しており、2025年に37%まで到達した。中国の5カ年計画における再エネ電力消費責任ノルマ(RPS)では2030年40%レベルが提案され、2035年NDCでは50%以上の電力比率到達が見込まれている。一方アメリカは、1990年の12%から2025年の26%まで漸増したが、バイデン政権下の「2035年クリーン電源100%」目標がトランプ政権下で撤回され、現在は連邦レベルでの電力部門目標が存在しない状態となっている(カリフォルニア州など州レベル目標は維持)。

図6: 欧州各国および日本の自然エネルギー電力の導入実績・政策目標

図6: 欧州各国および日本の自然エネルギー電力の導入実績・政策目標

出所:EU統計局、EmberデータなどからISEP作成

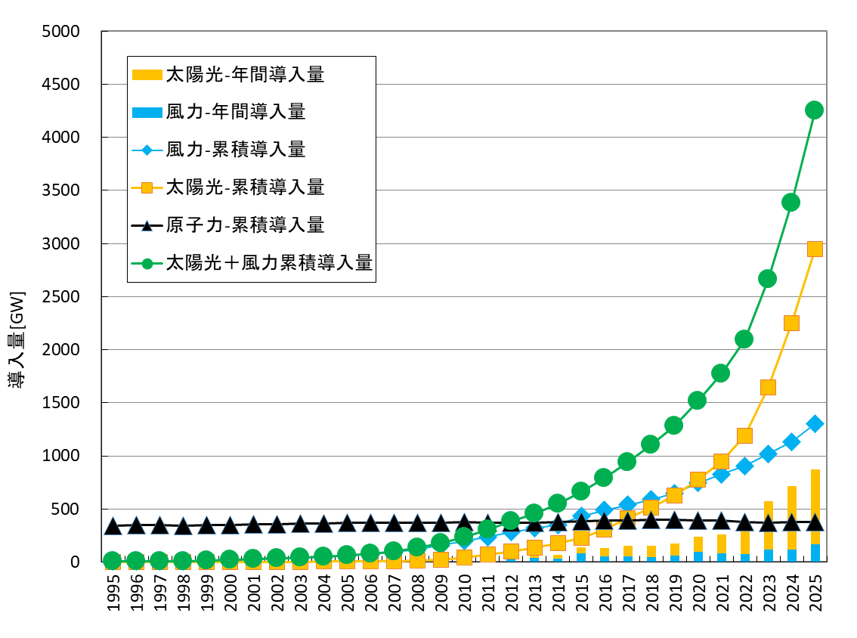

2023年のCOP28で合意された「2030年までに世界の再生可能エネルギー設備容量を3倍にする(11 TW)」という目標に向け、再生可能エネルギーの世界市場はかつてないスピードで拡大を続けている。2025年の世界の再生可能エネルギー新規導入量は、前年の記録をさらに更新し、歴史的な高水準に達しました。IEA(国際エネルギー機関)[2]およびEmber[3]の最新データを総合すると、2025年の年間新規導入量は約800 GWに達したと推計されている(図7)。これは、2024年の導入実績(約700 GW)から10%以上の成長を示しており、2030年目標の達成に必要な「年間1000 GW(1 TW)以上の導入」というペースに、また一歩近づいたことを意味する。特に太陽光発電はこの成長の最大の牽引役であり、世界の新規導入容量の約80%を占めるに至っている。この大量導入により、世界の太陽光発電の累積設備容量は、2024年末の約2.2 TWから大幅に増加し、2025年末時点で3TW近くに達した。2022年に1 TWを超えてからわずか3年強で、その規模は約3倍に膨れ上がっている。

図7: 世界の太陽光発電、風力発電および原子力発電の導入量の推移

図7: 世界の太陽光発電、風力発電および原子力発電の導入量の推移

出所:IRENA、IAEAなどのデータより作成

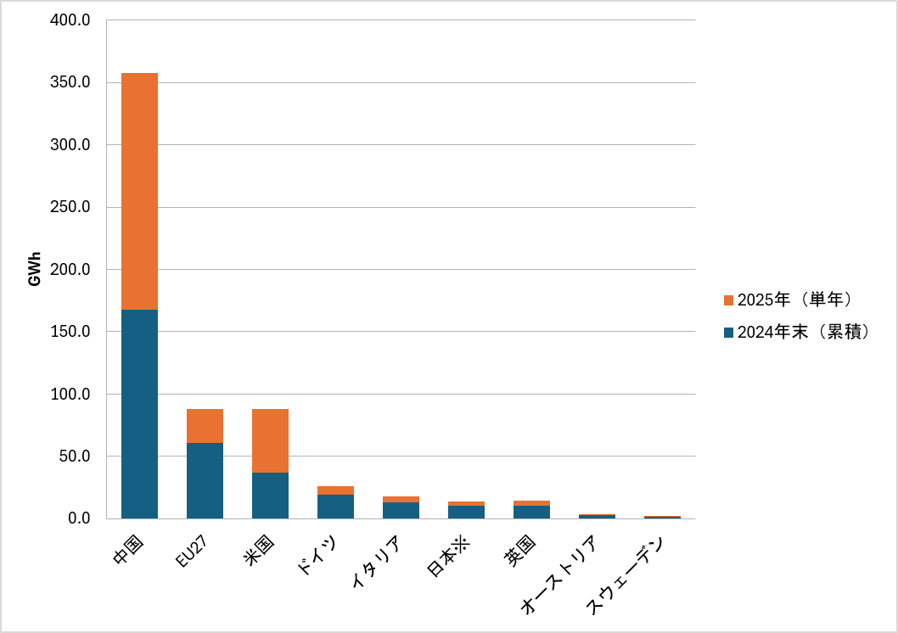

一方、太陽光発電を設置した需要側の蓄電池や電力系統の柔軟性向上のための系統蓄電池など定置用蓄電池の導入が各国で進んでいる。アゼルバイジャンで2024年11月に開催されたCOP29でも日本を含む60カ国以上が2030年までに蓄電池容量を6倍にする誓約に賛同している[4]。最も蓄電池の導入が進んでいるのは太陽光発電や風力発電の導入が世界第1位の中国であり、EUと米国がそれに続く(図8)。EUの中では太陽光発電の導入量が大きいドイツやイタリアで蓄電池の導入量が大きく、日本国内の導入量も同程度となっている。日本国内でも、蓄電容量で10GWh以上の定置用蓄電池が導入されており、これは国内の揚水発電の蓄電容量の1/10程度に相当する。世界的には、これまで電力システムの柔軟性を担ってきた揚水発電を超える設備容量の蓄電池が導入されてきている。

図8: 世界各国の定置用蓄電池の累積導入量(2025年末)

出所:CNESA Datalink、SolarPower Europe、経産省資料などから作成

日本国内の電力需給における自然エネルギーの割合

日本全国のエリア毎に一般送配電事業者10社により毎月公開されている電力需給データに基づき系統電力需要に対する自然エネルギーの割合などを中心に2025年(暦年)の一年間のデータを集計した。日本全体の年間電力需要量に対する自然エネルギーの割合は2025年(暦年)の平均値では24.1%となり、2024年の年平均23.2%から増加した(図9)。内訳としては太陽光発電の割合が10.9% となり、風力発電の1.6%と合わせて変動性自然エネルギーVREの割合は12.5%となった。太陽光は2024年の10.6%からわずかに増加しており、水力発電の7.9%より割合が大きくなっている。バイオマス発電は前年の2.8%から3.4%に増えている。一方、2024年の原発の割合は10.5%となり、前年の9.8%から増加した。

図9: 月別の日本全国の電力需給における自然エネルギーおよび原発の割合(2025年)

図9: 月別の日本全国の電力需給における自然エネルギーおよび原発の割合(2025年)

出所:一般送配電事業社の電力需給データより作成

日本全体の自然エネルギーの電力需要に占める割合の月別の平均値では、2025年5月が33.8%と最も高くなっており、前年の32.2%から増加している。VRE(変動性自然エネルギー)の割合は4月最大で16.3%となり、その内訳は、太陽光発電が14.6%、風力発電が1.8%となっている。1日の平均値では2025年5月3日に44.6%に達しており、VREについても同日の24.8%が最大だった。自然エネルギー割合の1時間値では同じ5月3日10時台の82.8% が1年間のピークで、11時台に太陽光が64.2%に達しており、風力発電の1.6%と合わせてVREのピーク値は65.7%になっている。ちなみに風力発電のピーク値は2025年3月29日未明の6.9%だった。

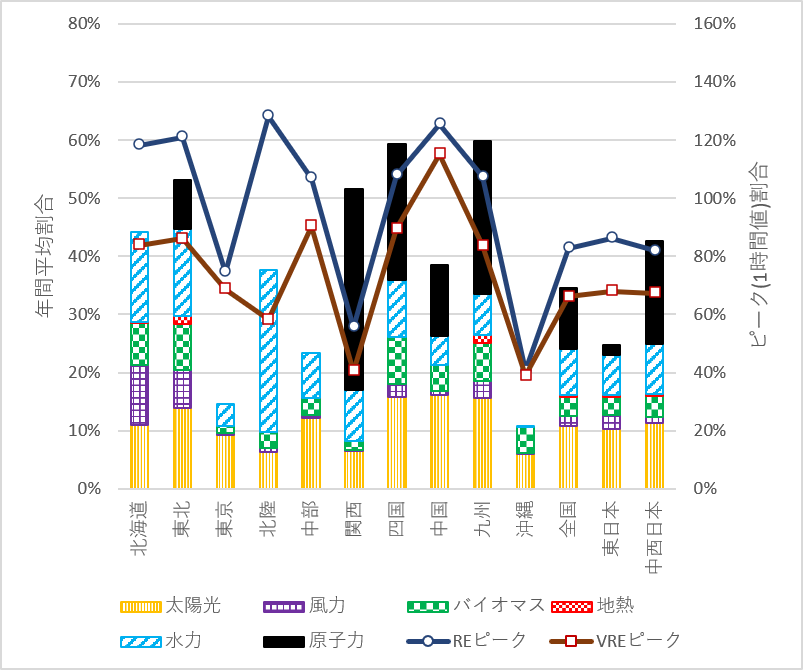

電力会社(一般送配電事業者)のエリア別では、2025年(暦年)の年間電力需要量に対する自然エネルギーの割合の平均値が最も高かったのは東北エリアの44.7%だった(図10)。太陽光が13.9%、風力が6.6%になり、VRE割合は20.5%となっているが、バイオマス発電は7.8%は四国に次いで高く、地熱発電は1.5%で全国で最も高く、水力発電も14.9%と大きな割合を占めている。北海道エリアの自然エネルギー割合は44.2%で第2位だったが、風力発電の割合が10.4%と全国で最も高くなっており、VRE割合も21.3%で全国で最も高くなっている。2025年の東日本全体の平均では自然エネルギーの割合が23.0%と全国平均の24.1%を下回っている。これは東京エリアが14.6%に留まっていることが大きな要因となっている。一方で、VREの割合は12.7%となり、全国平均12.5%を上回っている。これは、風力発電の割合が2.4%で、全国平均の1.6%を上回っていることが要因になっている。

図10: エリア別の電力需給における自然エネルギーの割合(2025年)

出所:一般送配電事業社の電力需給データより作成

2025年の中西日本全体の自然エネルギーの割合は、25.0%と全国平均の24.1%を上回っているが、太陽光11.3%と風力1.0%を合わせてVREの割合は12.3%となっている。一方、東日本ではほとんど稼働していない(1.7%)の原発が、中西日本では関西エリア、中国エリア、九州エリアおよび四国エリアで稼働しており、その割合はVREを大幅に上回る17.7%で、前年から横ばいである。自然エネルギーの割合が第3位の北陸電力エリアでは、2025年には37.7%に達しているが、太陽光は6.3%、風力の割合は0.6%でVRE割合は7.0%と比較的低い一方、水力発電の割合が28.0%と全国の中で最も高くなっている。自然エネルギーの割合が第4位の四国エリアでは、35.9%となり2024年の35.0%から増加したが、原発の割合は前年の21.9%から増加して23.3%だった。四国エリアでは、太陽光が15.8%で中国エリア(16.2%)に次いで割合が高く、風力2.2%を合わせたVREの割合が18.0%と北海道エリア(20.3%)や東北エリア(19.3%)、九州エリア(18.5%)に次いで全国の中で高いレベルになっている。九州エリアでは自然エネルギーの割合は33.6%で、VREの割合は18.5%だった。このうち太陽光は15.6%で、前年の16.2%より減少しており、風力は2.8%だった。一方で、原発の割合が26.3%に達して関西電力(34.6%)と共に高くなっている。

2025年には1時間値で自然エネルギーが電力需要の100%を超えるエリアが、北海道、東北、中部、北陸、四国、中国。九州の7エリアになった。この中で、北陸エリアでは、2025年5月3日9時台に自然エネルギーの電力需要に対する割合が128%に達したが、ピーク時に水力が77%を占め、太陽光は48%だった。一方、中国エリアで、自然エネルギーの割合が最大125%に達して、VREの割合も115%となっている(太陽光114.2%、風力0.9%)。出力抑制の割合が最も高い九州エリアでは、1時間値で太陽光の割合がピーク時に最大107%だった。VRE比率も最大78%程度に留まっている。一方、九州エリアでは、出力抑制前のVRE比率は、最大で146%に達しており、VREの出力抑制によりVRE比率は70%まで抑制されている(ピーク時の出力抑制率52%)。

九州エリアではVRE(太陽光および風力)の出力抑制が2018年から全国のエリアの中で実施されているが、2025年の1年間を通じたVREの出力抑制率は4.1%となり、2024年の4.4%から減少した。九州エリアには約400万kWの原発があり、2025年は原発の電力量の割合は26.3%と前年の34.5%から減少している。2023年4月頃までに東京エリアを除く他のエリアでもVREの出力抑制が始まっている(東京電力エリアでも2026年5月から始まった)。九州エリアのほか、原発が稼働する四国エリアではVRE出力抑制の割合が3.6%、東北エリアが2.9%、関西エリアが2.2%、中国エリアが1.6%と比較的高かった。原発が稼働しないエリアとしては、北海道エリアが0.16%、北陸エリアが0.04%、中部エリアが0.26%、沖縄エリアが0.15%と低く抑えられている。全国平均の出力抑制率は1.6%となり、前年の1.5%より増加した。特に、2025年4月27日には日本全国で16.5GWの自然エネルギー(太陽光+風力)が同時に出力抑制されたが、物理的・構造的に出力抑制せざるを得なかったのか、それとも運用・契約・計画硬直性という制度選択の結果として出力抑制されたのか分析したところ、このうち6GWは設備増強なしに運用の変更だけで回避可能だった考えられる[5]。

[1] 電力調査統計 http://www.enecho.meti.go.jp/statistics/electric_power/ep002/

[2] IEA ”Renewables 2025” https://www.iea.org/reports/renewables-2025

[3] Ember https://ember-energy.org/

[4] COP29 Global Energy Storage and Grids Pledge https://cop29.az/en/pages/cop29-global-energy-storage-and-grids-pledge

[5] 「日本の再エネ出力抑制は制度と運用の問題である」https://www.isep.or.jp/archives/library/15576 環境エネルギー政策研究所、2026年4月