九州電力の自然エネルギー出力抑制への9の提言

2020年10月5日

当研究所は、九州電力における自然エネルギーの出力抑制について、「自然エネルギー拡大を前提とした合理的な出力抑制」に向けた提言をおこないました。

はじめに

九州電力(2020年4月以降は九州電力送配電株式会社)は、急増する太陽光発電と風力発電(自然変動型再生可能エネルギー、VRE: Variable Renewable Energy)、とくに太陽光発電を最大限、導入できるように努力を重ねてきていることは高く評価したい。その九州電力は、2018年10月から九州本土でのVREの出力抑制を始めている。

出力が自然変動するVREに対して、必要最小限の出力抑制をすることは一般的には合理的であるため、本提言でも、九州電力が2018年から始めているVREの出力抑制を直ちに否定する立場を取るものではない。

とはいえ、これまでに九州電力が行ってきたVREの出力抑制については、改善すべき点があると考える。現状のままでは、「自然エネルギー拡大を前提とした合理的な出力抑制」ではなく、「自然エネルギー抑制のための出力抑制」に陥りつつあるように思われるからである。

以下、九州電力送配電(株)及び他の一般送配電事業者、並びに国(経済産業省)や電力広域的運営推進機関(OCCTO)に対して、改善を期待したい点を提言する。

提言要旨

■もっとも重要かつ本質的に見直しが求められること

- [提言1]「再生可能エネルギーの主力電源化」という政策目標を具体化すること

- [提言2]「柔軟性」(フレキシビリティ)コンセプトの導入とそれに向けた改善策を取ること

- [提言3] VREを他分野で活用するセクター・カップリングに向けた準備をすること

■速やかに改善できること

- [提言4] 化石燃料による火力発電を最小限に絞り込むこと

- [提言5] 原発稼働スケジュールを見直すこと

- [提言6] VREのオンライン制御を最大限活用すること

■中期的に改善が望まれること

- [提言7] 優先給電(出力抑制)ルールを見直すこと

- [提言8] 出力抑制に対して経済的に補償すること

- [提言9] 地域間連系線ルールの見直しと拡充を図ること

提言

■もっとも重要かつ本質的に見直しが求められること

[提言1]「再生可能エネルギーの主力電源化」という政策目標を具体化すること

国が2018年に決定した第5次エネルギー基本計画では、日本のエネルギー政策史上、初めて「再生可能エネルギーの主力電源化」を掲げている。これは、正しい認識であり、高く評価したい。

ところが、内容を見ると、全般的に「再生可能エネルギーの主力電源化」を目指しているように思えない。例えば、再生可能エネルギーの目標値をはじめ4年前に決定された第4次計画とほとんど内容が変わっていない。その間に、再生可能エネルギーの中でもVREの驚異的な伸びやRE100の登場、パリ協定の締結があったにもかかわらず、である。

この10年間で、VRE、つまり太陽光発電と風力発電は平均的なコストではそれぞれ9割減・7割減と急落し、それに伴って驚異的に拡大している。石炭・石油という化石燃料の世紀から、太陽エネルギー中心の再生可能エネルギーの世紀へと、100年に一度のエネルギー大転換期のただ中にあるにも関わらず、お題目だけの「再生可能エネルギーの主力電源化」でしかないのは、問題意識も状況認識も希薄すぎるのではないか。

再生可能エネルギーの中でも、とりわけVREを主力電源にするためには、従来の考え方を180度転換する必要がある。ところが基本計画では、未だに「重要なベースロード電源」という古い考えを引きずったままである。この「ベースロード」から「柔軟性」(フレキシビリティ)への転換は、待ったなしといえる。関連して、再生可能エネルギーの変動を火力発電でバックアップする、という誤解を与える考え方も改める必要がある。

その他、優先給電ルールや出力抑制ルールの見直し、そして電力を超えて他分野でVREを活用する「セクター・カップリング」などを経済的に活用できるよう、政策や事業モデルを検討してゆく必要がある。

[提言2] 「柔軟性」(フレキシビリティ)コンセプトの導入とそれに向けた改善策を取ること

九州エリアで大きな出力抑制が発生している背景には、原子力発電の低需要期の大きな出力や火力発電最低出力維持などの運用上の課題がある。これらは、現状の優先給電ルールや出力抑制ルールにのっとって、原子力発電や火力発電などそれぞれの発電所が運用された結果である。以下の要因分析で示すように、例えば低需要期に原子力発電所の定期点検を計画し、出力抑制時の火力の最低出力運用を石炭からLNGに移行など、より系統全体の「柔軟性」(フレキシビリティ)を高める視点から対策を取ることで、再エネの出力抑制は大きく改善する。

ところが、現状ではこのような取り組みはまだ不十分である。その理由は、現状のルールが需給運用のための優先給電ルールや出力抑制ルールのような順位付けにとどまっており、電力システムとして柔軟性を高めるような(VREの抑制を最小化するような)基本コンセプトや方針・ルールが欠けていることが最大の原因と考える。

例えば、アイルランドでは、2020年に自然エネルギーを拡大する目標を達成するための施策の一つとしてSNSP(System Non-Synchronous Penetration:時間別の非同期電源比率)を75%まで高めることを目標に掲げ電力システムの柔軟性向上に取り組んできた。九州においても、このように柔軟性を高めるという目標や方針を明確にしない限り、現状の優先給電ルールや出力抑制ルールに基づく短期的な需給バランスの議論に終始し、適切に運用しているように見えて全体としては最適ではないようないびつな需給構造に陥ってしまう可能性がある。

現状でも出力抑制が必要な場合には電力システムの柔軟性(フレキシビリティ)の確保ため、揚水発電や大型蓄電池などの余剰電力に対する蓄電機能が用いられているが、今後のVREの増加に伴って蓄電機能などを拡充し、デマンド・レスポンスや需給調整市場、VPP(バーチャル・パワー・プラント)などと合わせて柔軟性をさらに高める方策の拡充が必要である。

現状の優先給電ルールの中には需要側の調整機能(デマンドレスポンス)は含まれていないが、すでに供給力が不足する際のデマンドレスポンス(下げDR)は猛暑時などの需給ひっ迫時に活用されている(電源I’)。需要に対して供給が上回る際の調整力としてこのデマンドレスポンス(上げDR)を活用できる可能性がある。さらにこれらの調整力を一般送配電事業者に提供する新たなサービスとしてVPPの導入が検討されている[1]。自然エネルギーの出力抑制については、現状では取引の対象になっていないが、積極的に経済的な取引を可能にすることで出力制御を生かした調整力を確保できる可能性がある。

[提言3] VREを他分野で活用するセクター・カップリングに向けた準備をすること

今後もコストが下がり飛躍的に拡大することが期待できるVREの導入をさらに進めてゆくと、余剰電力を積極的に温熱部門や交通部門、さらには産業部門で利用する「セクター・カップリング」というスマートエネルギーシステムの将来像を描くことができる。その準備を進めるべきである。

熱部門では、家庭用や業務用の蓄熱式ヒートポンプを活用して冷暖房や給湯の熱を供給することができる。建物毎の個別供給だけではなく、エネルギー密度が高い地域では地域熱供給を導入して地域で熱を面的に融通しながら効率的に熱利用することが可能となる[2]。

交通部門では、公共交通機関や自家用車などで電気バスや電気自動車(EV)の普及が進むことで余剰電力をスマートに充電して交通の脱炭素化が実現可能である。さらに余剰電力を電気分解により水素にいったん変換しそのグリーン水素からさらに都市ガスとして利用が可能なメタンへ変換し、グリーンでエネルギー密度の高い可搬性に優れた液体燃料へ転換することが、近い将来、技術的にはもちろん、経済的にも可能であり、将来の市場拡大が期待される。

■速やかに改善できること

[提言4] 化石燃料による火力発電を最小限に絞り込むこと

原発はもちろん、石炭火力も出力調整速度が遅く柔軟性のない電源であるため、低需要期は原発および自社石炭火力を停止し、他社石炭火力の受電も最小限(できればゼロ)とすることが望ましい。やむを得ない事情により自社石炭火力を稼働させる場合でも、優先給電ルールに基づく供給力の調整においては最低出力(九電の報告では設備容量の17%)まで確実に下げ、火力発電所毎の時間ごと出力について公表すべきである。

具体的には、低需要期には石炭火力に対して以下の対応が考えられる。九州電力の石炭火力は1基を除いて停止、またその1基も最低出力(設備容量の17%)まで確実に下げること。電源開発の石炭火力のうち九州内にある松浦、松島の計4基は停止、橘湾(四国にあり一部を九州電力が受電している)は受電しないこと。石炭副生ガス利用の火力のうち、戸畑は停止、大分は最低受電(設備容量の30%)まで下げるか受電しないことが求められる。

これによって、関門連系線の枠も空くため、これをVREの変動に対する上げ・下げの余力として活用できるというメリットも生じる。

[提言5] 原発稼働スケジュールを見直すこと

九州電力を始め原子力事業者は、国による様々な原発保護政策により原子力規制委員会により稼働が認められた原発の再稼働を進めている。とくに九州電力は、供給力の比率では約5割に相当する4基の原発再稼働が認められている。現行の優先給電ルールでは、再エネよりも原発が優先されることから、九州電力で出力抑制が先行し頻発している最大の原因でもある。

当面、現行の優先給電ルールを取るのであれば、需要が低く太陽光発電の出力が多い時期に、定期点検を計画することで、出力抑制をできるだけ回避すべきである。

[提言6] VREのオンライン制御を最大限活用すること

VREの予測精度は年々向上しており、実時間に近づくほど予測誤差は小さくなる。現状では、前日の予測に基づく出力抑制がオフライン(一部オンライン)で実施されており、場合によっては100万kWを超えるような予測誤差を考慮した過大な出力抑制が実施されている。2019年10月から当日のオンライン制御のルールが変わり、一部のオンライン制御は直前の予測に基づき実施されているが、このVREの予測精度をさらに向上させ、オンライン制御の対象を増やす(できれば全部)ことで、出力抑制の実施はかなり削減できる可能性がある。

■中期的に改善が望まれること

[提言7] 優先給電(出力抑制)ルールを見直すこと

VREを最優先する優先給電ルールへの見直しが必要である。

VREは、燃料費がゼロ・純国産エネルギー・CO2も放射能も出さないクリーンな電源であり、しかも限界費用がほぼゼロである。したがって、現状、もっとも優先されている原発よりも、経済的・環境的・社会的のどの観点からも、最後に残すべき(もっとも優先されるべき)電源である。

本来、原子力規制委員会は新規制基準への適合を審査するに過ぎず、福島第一原発事故後により明らかになった原発の過酷事故へのリスクが無くなったわけではない。また、原発事故時の賠償を行う原子力損害賠償制度における賠償金の上限額は1200億円のままで、国による支援がなければ本来事故の責任を負う原子力事業者は損害賠償を行うこともできない「無保険」の状況である。このようなリスクの高い原子力発電は、速やかに廃止すべき電源である。

また、温室効果ガスであるCO2や有害物質を大量に排出する石炭火力については基本的に不要な場合は稼働を停止すべき電源である。

[提言8] 出力抑制に対して経済的に補償すること

VREの出力抑制は、系統全体の安定性を目的としたものであるから、その抑制時の経済的損失に対して、一般送配電事業者は、発電事業者への経済的補償を行うべきである。その原資は、調整力の確保という目的から送電費用として計上すべきであり、現状では託送料金を原資とすべきである。

現在の「接続可能量(30日等出力制御枠)」に基づくルールにおいてVREの出力抑制に対して、何の経済的補償も行われないことは、自然エネルギーの導入を促進するというFIT法の趣旨に反しており、憲法上の財産権の侵害でもある。ドイツなど欧州でもVREの出力抑制が行われることはあるものの、原則として出力抑制による発電事業者の経済的損失は補償される(2017年の実績で99%以上)[3]。旧ルールで接続してオンライン制御が行われていない設備に対して、経済的なインセンティブや補助金により全ての太陽光発電設備にオンライン制御装置を設置することを義務化すべきである。その際、出力制御の公平性については、経済的な補償を行うことで柔軟な運用を可能にすべきである。

海外では例のない太陽光および風力に対する「接続可能量」を廃止し、出力抑制に対する経済的な補償制度やVPPなどによる経済的な取引の導入を進め、実質的な自然エネルギーの「優先給電」を確立する必要がある。

2014年の太陽光発電の大量接続申込みによる「九電ショック」以降、電力会社側が試算して経産省の審議会(系統ワーキンググループ)[4]が電力需給バランスを検証する形で指定電気事業者による「接続可能量(30日等出力制御枠)」が太陽光発電および風力発電に対して導入されている。FIT制度においては、もともと30日間については無補償での出力抑制が認められていたが、「接続可能量」を超えた場合は30日を超えて無制限・無補償での「指定ルール」に基づく出力抑制が行われる。VREの大量導入においては、出力抑制(出力制御)は必要になるが、この「接続可能量」の制度では無制限・無保証のために事業の収益性に大きく影響する可能性があり、現状では単純な出力制御量の予測値が公表されているだけである。

[提言9] 地域間連系線ルールの見直しと拡充を図ること

現状の関門連系線の利用ルールを改善し、連系線の運用に関する透明性を高め、優先給電ルールの中でVREを出力抑制する前に連系線の活用を十分に行うことが期待される。

優先給電ルールにおいて火力発電や揚水発電(電源I, II, III)による調整の次に「連系線を活用した九州地区外への供給」が行われることになっている。OCCTOの評価としては、現在の運用ルールの中で十分に活用されているとしているが、更なる改善が望まれる。

関門連系線の熱容量限度値は1回線あたり夏季(3~11月)は278万kW(✕2系統)であり、そのうち運用容量は九州地区外の周波数維持限度値から夏季で最大247万kW(平日・昼間)とされている[5]。実際の電力需給データでも九州地区外への送電量(双方向相殺後)の実績(2018年度4月~6月)は最大で270万kWとなっており、熱容量限度値278万kWに近い地区外への送電が可能になっているように見える。連系線の活用については、現状ではOCCTOの運用容量検討会(一般送配電事業者を含む)での検討結果を踏まえて、送配電等業務指針に沿って翌年度以降の運用容量が決まる。

具体的な改善方法として、以下のとおり電源開発の松浦石炭火力発電所等の一定容量の送電枠が関門連系線で確保されているとされるが、これを縮小・停止することもできる。

- 電源開発松浦(長崎県):200万kWのうち九電受電8万kW×2、のこりは関門連系線へ

- 電源開発松島(長崎県):100万kWのうち九電受電7万kW×2、のこりは関門連系線へ

さらに、関門連系線が定常的に中国向けの潮流であることから、再エネ(とくに太陽光発電)のオンライン制御の範囲内でN-1基準の適用を超えた利用可能性があると考える。

一方、2018年10月からスタートした卸電力市場を活用した間接オークションにより、連系線の利用が既存契約の先着優先から電力市場(卸電力取引所のスポット市場)での取引を優先するルールに変更されている。間接オークションの導入により、VRE電力を九州地区外に送電できる可能性がある。

背景

(1) 国内の自然エネルギーの現状と課題

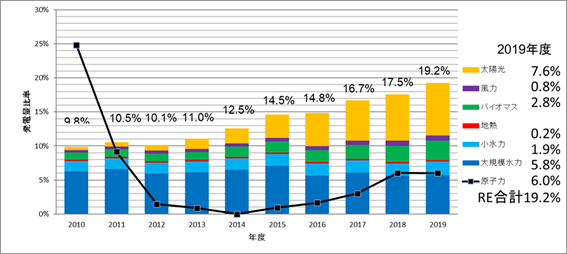

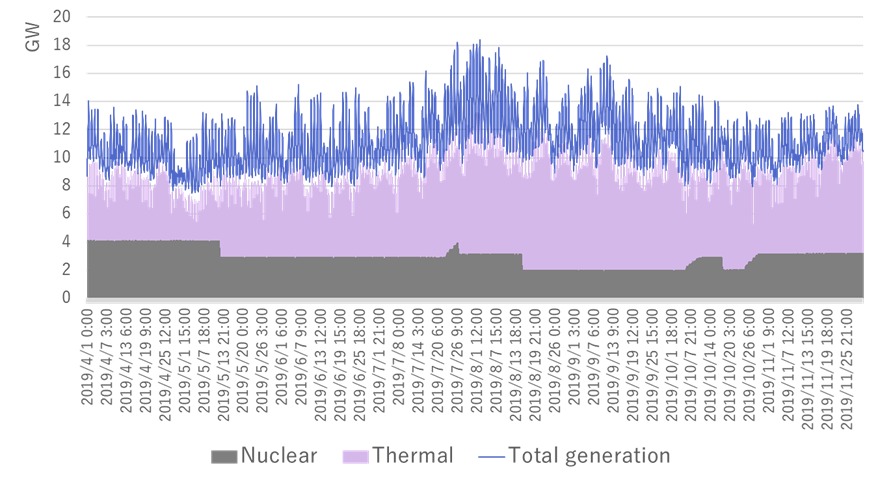

2012年7月にスタートした自然エネルギー電気の固定価格買取制度(FIT制度)により、太陽光発電を中心に日本国内でも自然エネルギーの導入が進み、年間の発電電力量の割合で19.2%(2019年度)となったが、その過程で多くの課題に直面してきている。太陽光発電の割合は7.6%とFIT制度導入前の2010年度と比べて約20倍近くも増加しているが、風力発電の発電電力量の割合は0.8%と太陽光の10分の1に留まっている(図1)[6]。

図1:日本国内での自然エネルギーおよび原子力の発電量の割合のトレンド

出所:資源エネルギー庁の電力調査統計などからISEP作成

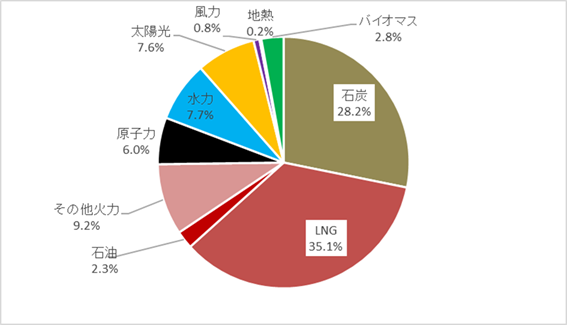

原発の年間発電電力量の比率は6.0%となっているが、前年度からほぼ横ばいになっている。気候変動の要因となる化石燃料による発電は75%に達している(図2)。その中で、太陽光と風力を合わせたVRE(変動する自然エネルギー)は日本全体の発電量の8%を超え、特にVREの導入割合が10%以上と高く、原発が稼働している九州本土エリアでは、2018年10月には太陽光発電の出力抑制が日本国内で初めて本格的に実施された。

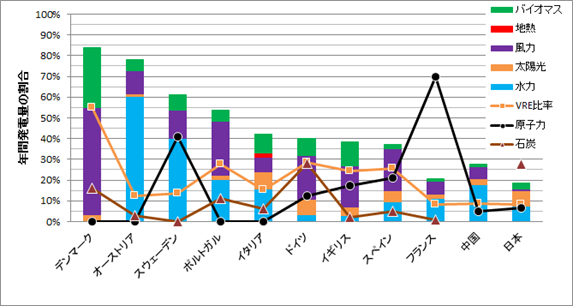

第5次エネルギー基本計画がベースとしている日本国内での自然エネルギーの2030年の導入目標は24%(発電量ベース)と低く、パリ協定長期戦略(2019年7月)でも長期的な導入目標も明確にはなっていない。自然エネルギーの電力分野の導入では、1990年代以降、欧州(EU)での取り組みが世界的に先行して進んでおり、欧州28カ国全体での割合も2017年には30%を超え2019年には約34%に達している[7]。太陽光発電および風力発電といった変動する自然エネルギー(VRE)の割合も欧州全体で約18%近くと、日本国内の約8%の2倍以上に達している(図3)。

図2: 日本全体の電源構成(2019年度) 出所:電力調査統計などよりISEP作成

図3: 欧州各国および中国・日本の発電量に占める自然エネルギー等の割合の比較(2019年)

出所:Agora Energiewende, China Energy Potal, 電力調査統計などのデータよりISEP作成

(2) 電力システムの現状と課題

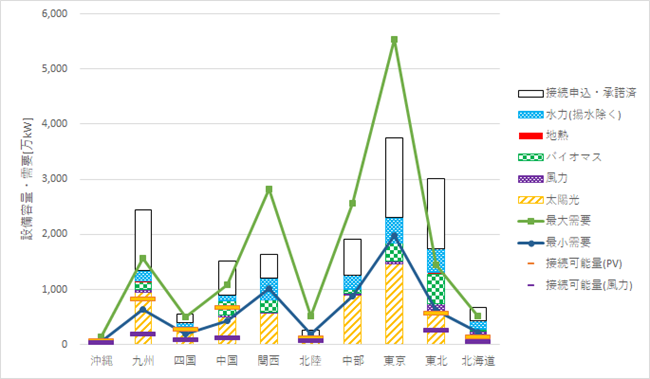

優先給電や出力制御のルール、接続可能量(30日等出力制御枠)の制度、グリッドコードの制定、電力系統の調整力など電力システムの課題が浮き彫りになってきている。すでにFIT制度に基づく指定電気事業者制度で接続可能量を定めている九州以外の一般送配電事業者でも出力抑制量の予測値が公表され、出力抑制の準備が始まっている。一般送配電事業者エリア毎の自然エネルギーの系統接続の状況(2020年3月末)を見ると、西日本の3エリア(九州、四国、中国)で接続済の太陽光発電の設備容量が最小需要を上回っている(図4)。さらに接続申込・承諾済の設備を含めると自然エネルギーの設備容量が最大需要を超えるエリアもあり、自然エネルギーの大量導入を前提とした電力システムの整備が求められている。

図4:系統へ接続済および接続申込・承諾済の自然エネルギー設備 (2020年3月末)

出所:一般送配電事業者のデータよりISEP作成

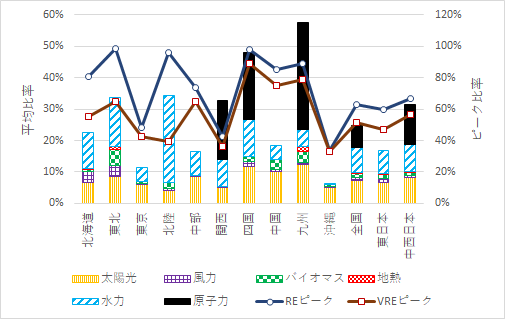

日本国内の2019年度の年間の電力需要に対する自然エネルギーの比率は17.9%にまで増加し、太陽光7.4%および風力0.9%を合わせてVREの比率も8.3%に達している(図5)。一般送配電事業者のエリア別で、九州エリアは再生可能エネルギー比率が23.4%だったが、太陽光が12.4%、風力0.8%でVRE比率が13.2%となり、四国エリアの13.4%に次いで高くなっている。

2019年度に最も自然エネルギー比率が高かったのは北陸電力エリアの34.2%だったが、水力発電が27.6%と大きな割合を占めており、VRE比率は4.8%と全国で最も低い。東北電力では自然エネルギー比率が33.8%に達しているが、水力が15.7%と比較的高い一方、太陽光が8.5%に達して、風力の割合も3.5%と高くなっており、VRE比率は12.0%に達する。北海電力エリアでは自然エネルギー比率22.4%に対して太陽光の割合が6.5%だが、風力の割合が3.7%と全国で最も高くなっている。東日本全体の年間の平均値では再生可能エネルギー比率が16.9%と全国平均を下回っているが、原発の発電量がゼロの状況が続いている。その中で、東京電力エリアの自然エネルギー比率は11.5%に留まっているが、太陽光が5.9%と水力の4.6%を上回っている。

一方、中西日本では北陸電力以外に、四国で再生可能エネルギー比率が26.8%に達しているが、VRE比率が13.4%と全国で最も高く、水力12.0%に対して太陽光11.7%、風力1.7%となっている。この中で九州エリアのVRE比率は13.2%と高く、太陽光が全国で最も高い12.4%に達している(風力は0.8%)。中西日本全体では再生可能エネルギー比率は18.7%で、東日本の16.9%よりも高くなり、VREの割合も8.7%と東日本の7.8%より高くなっている。自然エネルギーのピーク時(1時間値)の電力需要に対する比率が、東北で最大98.3%に達した。四国でも97.7%、北陸でも95.8%に達している。このピーク時のVRE比率については、四国での89.2%が最も高く、九州の78.5%を上回っている。これは、九州エリアでのピーク時の出力抑制のためVRE比率が抑えられていると考えられ、出力抑制前のVRE比率では最大94.8%に達すると推計されている。

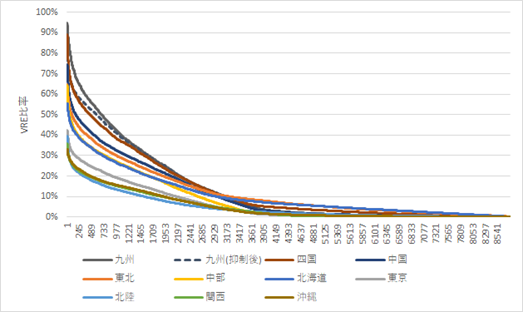

2019年度の各電力会社のVRE比率に関する負荷持続曲線を図6に示す。九州電力ではVRE比率が70%を超える時間が出力抑制前で年間151時間以上あり、その時間帯では概ね出力抑制が行われているが、出力抑制後には年間35時間まで減少している。四国電力でVRE比率が70%を超える時間は年間40時間であり、中国電力では年間7時間だったがこれらのエリアでは出力抑制はまだ実施されていない。その他の電力会社のエリアではVRE比率が70%を超える時間帯は2019年度にはまだない。一方、VRE比率が50%を超えるエリアは7エリアまで広がっている。九州エリア(抑制前)では年間675時間に達し、抑制後でも年間589時間だった。四国エリアでは年間452時間、中国エリアで年間172時間、東北エリアで年間91時間、中部エリアで年間45時間、北海道エリアで年間28時間となっている。

図5: 電力会社エリア別の電力需要に対する自然エネルギーおよび原子力の割合(2019年度)

出所:各電力会社の電力需給データより作成

図6: 変動型自然エネルギー(VRE)の負荷持続曲線(2019年度)

出所:電力会社の電力需給公開データより作成

(3) 九州エリアでの出力抑制の現状

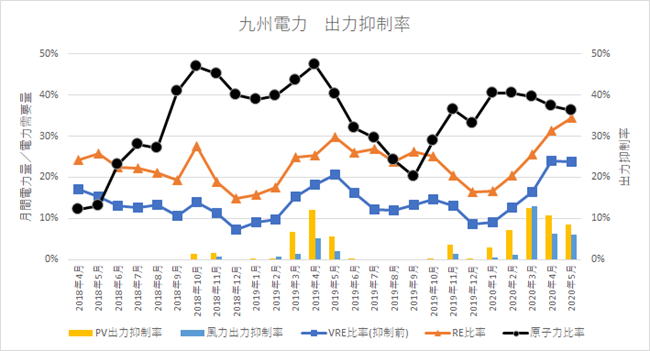

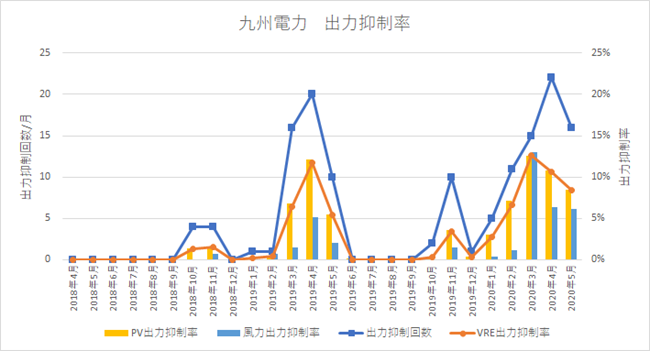

図4に示したように九州エリアでは2020年3月末の時点でFIT制度によりすでに太陽光発電(944万kW)と風力発電(58万kW)合わせて1000万kW以上のVRE(変動する自然エネルギー)が電力系統に接続しており、さらに接続承諾済みの太陽光が約380万kW、風力が約130万kWに達している。そのため、図7に示すように出力抑制が行われたときのVREの出力は徐々に上昇し、抑制前で600万kWだったピーク出力は900万kW近くにまで達している。徐々に一方でベースロード電源として優先給電ルールに基づき出力抑制を最後まで行わない原子力発電の比率も再稼働により高めてきている。出力抑制が始まった2018年10月の時点では4基の原発(合計出力約400万kW)が稼働しており、定期点検などで一定期間停止する原発もあるが、2019年度の平均では需要に対して約34%に達している。優先給電ルールに基づいて火力発電の抑制が行われているが、最低出力が平均で250万kW程度あることがわかる。その結果、九州本土エリアにおいて2018年10月以降、本格的な太陽光の出力抑制が断続的に実施され、2018年度の26日に対して、2019年度の1年間では74日を数えた(表1)。そのうち2019年4月には20日の出力抑制が実施され、図8に示すように太陽光の出力抑制率は12.1%に達したが、2020年3月には15日の出力抑制が行われ出力抑制率はこれまでで最高の12.6%に達した(図9)。2019年度1年間を通じた太陽光の出力抑制率は4.1%になり、前年度(2018年度)の0.9%の4倍以上に達した。一方、風力発電の出力抑制率は2020年3月に13%に達したが、2019年度1年間の出力抑制率は2.3%で、2018年度の0.3%の7倍以上に達した。

2019年10月以降、太陽光の予測誤差を考慮した出力抑制ルールの見直しがあり、オンライン制御を優先して活用するルールになったため、出力抑制の頻度は低下する傾向になるはずだが、実際には2019年11月の出力抑制は10日と前年の4日を大幅に上回った。表2に示す九州エリアにおける太陽光発電の導入状況において、出力抑制の対象となるのは太陽光発電944万kWのうち約60%の564万kWである。そのうち231万kW(約24%)がオンライン制御の対象となっているが、それ以外の333万kW(約35%)は旧ルールに基づくオフライン制御となっている。

図7 九州エリアでの出力抑制時のVRE、火力および原発の出力

(出所:九州電力送配電データより作成)

図8: 九州エリアでの出力抑制とVREおよび原発の割合の月別推移

(出所:九州電力送配電データよりISEP作成)

図9: 九州エリアにおける出力抑制の発生回数と平均抑制率の月別推移

(出所:九州電力送配電データより作成)

表1: 九州エリアの出力抑制の発生回数と抑制比率(出所:九州電力送配電データより作成)

| VRE比率 | PV出力抑制率 | 風力出力抑制率 | 出力抑制日数 | |

| 2018年度 | 12.1% | 0.9% | 0.3% | 26日 |

| 2019年度 | 13.2% | 4.1% | 2.3% | 74日 |

表2: 九州エリアにおける太陽光発電の導入状況(2020年3月末現在)出所:九州電力送配電

| 2019年3月末現在 [万kW] |

旧ルール (オフライン制御) |

指定ルール (オンライン制御) |

計 |

| 特別高圧 | 53件(94万kW) | 40件(71万kW) | 93件(165万kW) |

| 高圧(500kW以上) | 2千件(239万kW) | 421件(48万kW) | 約2400件(287万kW) |

| 高圧(500kW未満) | 2千件(21万kW) | 475件(11万kW) | 約2500件(32万kW) |

| 低圧(10kW以上) | 6.3万件(175万kW) | 2.9万件(101万kW) | 9.2万件(276万kW) |

| 低圧(10kW未満) | 29.7万件(133万kW) | 9.1万件(50万kW) | 38.8万件(183万kW) |

| 計 | 36.4万件(662万kW) | 12.1万件(281万kW) | 48.5万件(944万kW) |

| 出力抑制の対象 | 約2千件(333万件) | 約3万件(231万kW) | 約3.2万件(564万kW) |

要因分析

(1) 原発の稼働スケジュール

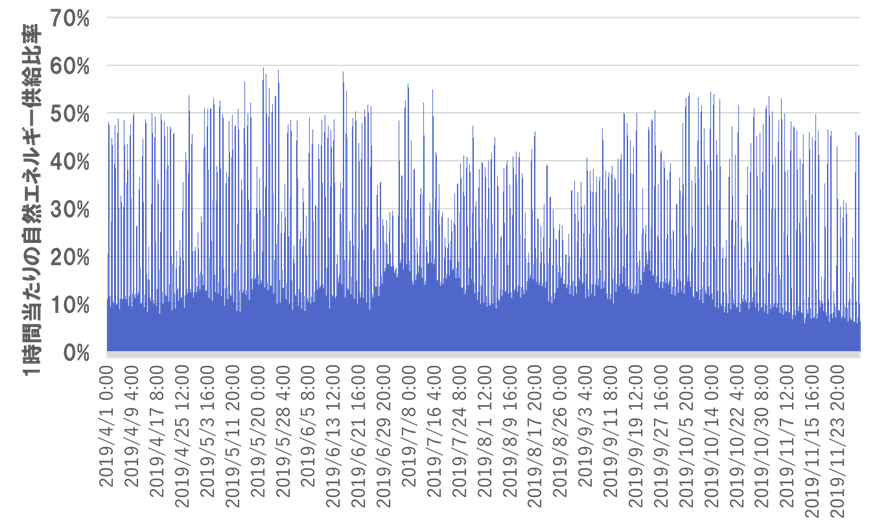

九州地域における出力抑制の頻度や量は2019年に入って拡大した。これは九州地域内の太陽光発電の導入拡大が原因の一つであるが、九州電力が公表している時間別需給構造によると1時間あたりの発電量に占める再生可能エネルギーの割合は最大でも60%であり(図10)、そのほかの従来型の電源が4割以上を占める中で再エネの出力抑制が実施されている。このように4割以上の従来型電源が稼働している中で、大きな出力抑制が生じているのは、九州地域における需給構造の変化(原子力発電の再稼働)や現状の需給運用ルールが要因となっている。

図10: 1時間当たりの再エネ供給比率(九州本土)

出典:九州電力株式会社「エリア需給実績」より作成

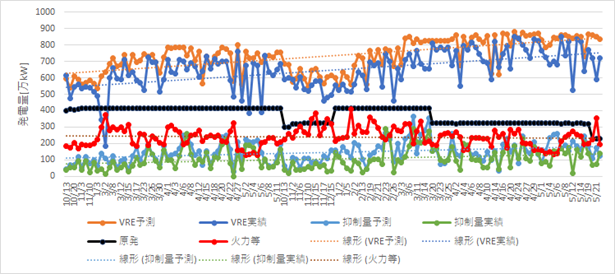

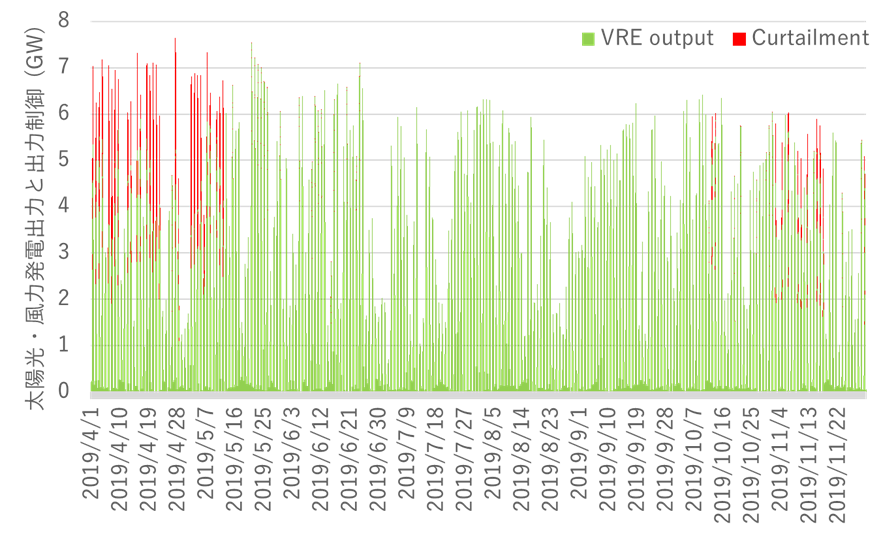

図11は九州地域における太陽光・風力発電の時間別の出力(緑)と、抑制部分(赤)を示したものである(期間2019年4月1日~11月31日)。主に、春と秋に出力抑制が生じている。これらの春期や秋期は電力需要が低いため出力抑制が発生しやすい傾向にあるが、2019年に限れば大きな需給構造の変化(原子力発電の再稼働)が出力抑制を拡大する要因となっていた。図12は同じ時期の電力需要と原子力発電の出力の推移を示したものである。2019年の春には、需要が少ない時期にも関わらず、原子力発電の出力は約4GWと非常に大きくなっている。そして、原子力発電の定期検査入りを受けて夏季に出力が低下し、秋に再び原子力発電出力が上昇していた。その結果、原子力発電の供給スケジュールが太陽光・風力発電の抑制を拡大させる動きかたとなってしまっていることがわかる。

このような原子力発電の運転の背景には、長期固定電源(原子力、水力、地熱など)の「優先給電ルール」がある。この優先給電ルールによって原子力発電は常に優先され、原則として抑制されることなく一定出力で運転することができる。しかし、このルールによって、個別の原子力発電所の都合(稼働スケジュール)が、太陽光・風力発電の抑制を最大限に低減するといった社会全体の目標より優先されることになってしまっている。

図11: 太陽光・風力発電の時間別の出力と抑制量

出典:九州電力株式会社「エリア需給実績」より作成

図12: 電力需要と原子力発電出力の推移

出典:九州電力株式会社「エリア需給実績」より作成

(2) 火力発電の最低出力

図12には原子力発電の供給と合わせて火力発電による供給を紫で示している。九州電力のエリア需給実績によると、九州地域では再エネの出力抑制時も含めて常に200万kW以上の火力発電が稼働している。太陽光発電や風力発電の出力抑制を最大限に低減するためにこの火力発電の最低出力を減らしていく必要がある。広域的運営推進機関による九州地域の出力抑制結果の検証資料[8]によると、この九州における火力発電の最低出力は、主に3つの種類の電源によって構成される。

1)負荷周波数制御(LFC: Load Frequency Control)のために確保すべき火力容量

時々刻々と変化する出力需要の変化に対して、需給バランスを調整し、周波数を安定させるために確保すべき火力発電容量である。九州地域の出力抑制結果の検証資料によると九州では出力抑制発生時に、新大分発電所(LNGコンバインドサイクル発電)において53.6万kWの出力が確保されている(2020年1月1日)。新大分発電所の出力が53.6万kWを下回る場合、電力需要の変動を十分に吸収できない可能性があることを意味し、出力抑制が発生する時間帯においても、維持しなければならない出力となる。

2)電源Ⅲ(電制電源を除く)最低出力

電源Ⅲ(電制電源を除く)は一般送配電事業者からオンラインで調整できない火力等発電(バイオマスなど含む)設備であり、九州電力と各発電契約者との間で運用に関する覚書または申合書が締結され、その最低出力が定められている。九州地域の出力抑制結果の検証資料では電源Ⅲ(電制電源を除く)最低出力として、45.8万kWが確保されている(2020年1月1日)。これらは電源Ⅲ(電制電源)のように抑制が連系線運用容量に影響する容量ではないが、各発電所の能力や個別の契約内容によって、現状で出力を下げることができないものである。さらに出力が低減できるよう、各発電事業者との調整が進められているところである。

3)電源Ⅲ(電制電源)の最低出力

同じ九州地域の出力抑制結果の検証資料によると、電源Ⅲ(電制電源)として発電所A(45.6万kW)、発電所B(68.8万kW)の最低出力が確保されている(2020年1月1日)。この電源Ⅲ(電制電源)の最低出力は2つの意味をもっている。一つは各発電所の能力や電力会社との契約で決められる最低出力であり、もう一つは九州と本州をつなぐ連系線事故時に電源制御を行う役割に備えるために必要な最低出力である。現在、九州地域で太陽光発電や風力発電の出力抑制が必要となる時間帯では、地域間連系線を通して電力が他地域に送電されている。このように出力抑制の必要性が高い時期に、上記のように確保されている電源Ⅲ(電制電源)の最低出力併せて約114万kWをさらに低減することが考えられるが、現状ではこれを低減することはできない。なぜなら地域間連系線を通した域外の送電を行う状況では、連系線で事故が発生し九州から電力の行き先がなくなってしまった場合の周波数安定性維持(余剰電力の吸収方法)を備えておく必要があり、これらの電源Ⅲ(電制電源)は連系線事故時にすぐに発電を停止し、余剰電力を抑える役割が期待されているためである。九州電力資料[9]において、出力抑制発生時に電源Ⅲ(電制電源)を上記出力以上に抑制した場合、連系線の運用容量そのものも下げざるを得なくなるため、抑制量の低減に寄与しないことが説明されている。

九州地域の火力発電所は上記の要因によって、出力を約200万kW以下にさげることができず、他方で再エネの出力抑制が必要となる状況にある。しかし、再エネの出力抑制量を最大限に縮小するという目標のもとで需給運用のルールを見直すことで、特に電源Ⅲの最低出力を改善し、再エネの抑制量を低減することは可能である。

(3) 火力発電所能力としての最低出力の改善

上述したように、電源Ⅲの火力の出力を一定以上下げられない要因の一つとして、各発電所の能力として制約がある。オンラインで調整できない火力等発電(電制電源を除く電源Ⅲ)の中には、副生ガスを活用している発電所もあり、太陽光発電や風力発電の出力増加に応じて出力を低減させることには限界もある。まずは、このような発電所における出力が最低限に引き下げられるようモニタリングできる仕組みが必要である。

そしてこれらの制約を改善するシンプルな方法は、出力抑制の発生が想定される際の最低出力を担う火力電源を、九州においては石炭が主体となっている電源Ⅲ対象電源から電源Ⅰ、ⅡのLNG火力へと差し替えることを可能にすることである。九州電力の資料にもある通り、九州地域の新大分や新小倉のLNG火力は石炭火力と比較してより柔軟な運転が可能となり、最低出力をより低く保てることで、より多くの太陽光や風力発電を抑制無しで受け入れることが可能となる。

現在、九州地域では火力発電の設備利用率が減少していることが指摘されているが、石炭より発電単価が高いことから、特にLNGの設備利用率がより厳しい状況にある。将来的により多くの再生可能エネルギーの系統統合を可能にする柔軟な電力システムを実現するためには、LNGの発電能力は非常に重要である。出力抑制が予想される時期など、より柔軟性が必要となる時期には、火力の最低出力としてLNGが維持される仕組み(ルール)を構築することで、再生可能エネルギーの出力抑制を低減しながら、LNGの有効活用を進めることができるだろう。

(4) 負荷周波数制御(LFC: Load Frequency Control)の役割の代替

九州地域では、新大分発電所(LNGコンバインドサイクル発電)において53.6万kWの出力が確保されており、火力発電の最低出力が下がらない要因の一つとなっていた。しかし、国外ではこの周波数制御機能を火力発電以外で確保することが始まっている。例えば、オーストラリアのHornsdale Power Reserve社は100MW(129MWh)のリチウムイオンバッテリーによって、サウスオーストラリア州政府との契約に基づいて、系統安定化技術を提供している。オーストラリアでは2018年8月25日に落雷による送電網の故障によって、地域内に大幅な周波数の変動が発生した。HPR社のバッテリーはこの周波数の変化に対して、即時に有効電力を提供することで、周波数の回復を試み、20秒以内に復元させている[10], [11]。このシステムは従来の蒸気タービンよりはるかに早く正確に対応可能であり、価格メリットもあると報告されており、2020年3月にはさらに50MWの容量拡大が実施されている。

日本においても、今後このような系統安定化能力を火力発電以外から確保する取り組みが必要である。

(5) 連系線事故時に備える電源Ⅲ(電制電源)の役割の代替

(1)のように電源Ⅲの最低出力を低減することができた場合、次に、電源Ⅲの連系線事故時に備えた最低出力の制約を考慮する必要がある。連系線事故の周波数安定維持のための対策に関しては、すでに九州電力で検討が進められており、この機能を一部、太陽光発電や風力発電で代替することが始まっている[12]。OFリレーによる連系線事故時の地熱、水力の遮断を可能とすることで50万kW、転送遮断システムによる遮断を可能とすることで30万kWの送電可能量が上乗せされている。現状では、これらの上の電源制限量(電発域外供給分(火力))が残りの電源制限量を賄っているが、今後さらに転送遮断システムの活用を拡大し、これらの電源制限量の多くを再生可能エネルギー自身で賄うことで、現状の火力発電の最低出力を大きく低減することが可能となる。

(6) より効率的な連系線の運用と事故への備えのバランス

なお、このような連系線の運用が火力発電の最低出力低減の制約となっている背景には、日本の連系線運用の考え方がある。一般的に電力システムは一つの発電所や送電線の事故が発生しても安定供給を維持できるように設備形成されている。この考え方はN-1基準と呼ばれている。地域間連系線では、このN-1基準の考え方に基づいて、通常、2回線ある送電線の合計の設備容量(熱容量)の1/2(1回線分)を上限として利用している。つまり、もし1回線に事故が発生して利用できなくなったとしても、安定供給を維持することができる。

しかし九州と中国地方をつなぐ関門連系線では、2回線の両方の事故が発生しても系統安定性が確保できるように、上述した九州地域内の火力発電(約114万kW)を稼働させておくという方策をとっている。この火力発電(114万kW)と合わせてOFリレーによる遮断(地熱・水力,50万kW)および転送遮断システム(太陽光30万kW)により供給過多を抑え、無制御分(55万kW)は九州内で吸収が可能と考えられている。これはN-1基準よりさらに安全面に配慮したN-2と呼ばれる考え方になる。N-2基準はN-1基準と比較してより安全性に配慮することができるが、設備利用の観点からは非効率となってしまう12。

現在、地域内系統の運用においては、N-1電制の電源を拡大し既存系統における系統接続量を拡大させるための検討が各委員会や広域的運営推進機関において実施されている。地域間連系線でも同様に安定供給を維持しながらより効率的な運用方法を探求していくことが引き続き必要となるだろう。出力抑制の効率化を図るためには、このようなルールの改善の可能性についても議論が必要である。

(7) VRE出力抑制のシミュレーション分析

九州エリアにおいて、現状実施されている出力抑制は、上記の様に多くの要因で発生する頻度や出力抑制率が決まってくる。そこで、今後、九州エリアにおいて太陽光発電および風力発電の導入が巣進んだ場合、どの程度、出力抑制の割合が増加するかをシミュレーションし、その要因を分析した[13]。

九州エリアの出力抑制のシミュレーションは、九州電力送配電(株)から公開されている2019年度の電力需給データ(1時間データ)をベースに、エネルギーモデル分析ツールとしてEnergyPLAN[14]を用いて行った。EnergyPLANは、オールボー大学(デンマーク)が開発したInput/Outputモデルによる国や地域レベルのエネルギーシステム分析ツールである。ある国や地域の1年間の電力需給、熱需給(冷熱含む)、産業部門、交通部門のエネルギーバランスを1時間毎に分析(シミュレーション)する。シミュレーションは基準となる2019年度に対して2025年度と2030年度について分析を行った。シミュレーションの入力条件は表3のとおり。電力需要については、全てのケースで2019年度の実績データ(1時間値)を用いる。太陽光発電については、2019年度の最大出力の実績値は802万kWであるが、2019年度末の導入量は944万kWに達しており、さらに太陽光の出力抑制が前日の出力予測に基づいて行われて、太陽光の予測誤差が平均で100万kW程度あることから2019年度の太陽光の最大出力を1000万kWとした。2025年度と2030年度の太陽光および風力発電の設備容量については、九州エリアの電気事業者からの供給計画を取りまとめた2020年度供給計画を参照して設定した[15]。原子力発電については、2019年度の実績では最大400万kWだが、原発の稼働がゼロになるケースを想定した。また、本州(中国電力)と結ばれた地域間連系線については200万kWとして、400万kWに増強されたケースを想定した。揚水発電については揚水(蓄電)時に最大250万kWとした。

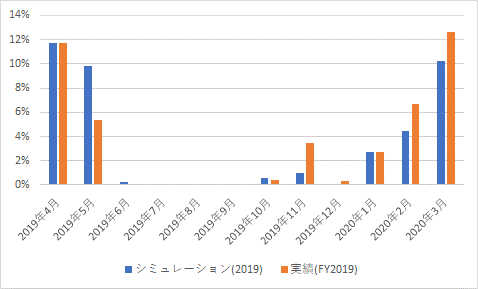

出力抑制が行われたある1日(2020年3月8日)の九州エリアの電力需給のデータを図13に示す。VRE(太陽光および風力)に対する出力抑制については、このEnergyPLANによるシミュレーションでは、CEEP(Critical Excess Electricity Production)として定義されている。この1日間での出力抑制の割合は25%とシミュレートされたが、実際のデータでは34%となっている。さらに1か月毎の出力抑制率を2019年度のシミュレーションと実際のデータで比較してみると図14のとおりであり、月によっては実績データよりも大きい場合も小さい場合もあるが、1年間を通じた出力抑制率は実績の4.0%に対してシミュレーションでは3.9%となっている。

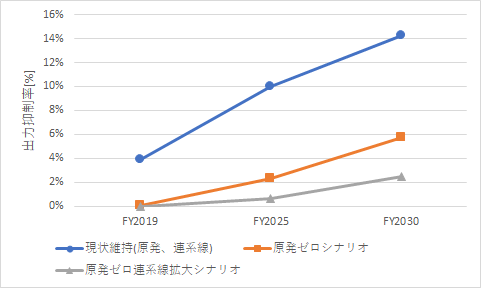

2025年度に太陽光発電が2019年度の約1.3倍の1300万kW、風力発電が約4倍の150万kWとなった場合、出力抑制は年間で10%程度にまで増加する可能性がある。さらに2030年度に太陽光が1.5倍の1500万kW、風力が約8倍の300万kWとなった場合、出力抑制率は14%に達する可能性がある。一方、現行の優先給電ルールのため基本的に出力制御が行われない原子力発電の稼働をゼロにしたシミュレーションでは、図15に示すとおり2019年度のVREの出力抑制はほぼゼロとなったはずである。2025年度での出力抑制率も2%程度、2030年度で6%程度に抑えられる可能性がある。さらに地域間連系線を現行の2倍の400万kWに増強した場合、2025年度の出力抑制を1%未満に抑えられ、2030年度時点でも2%程度となる可能性がある。

表3 九州エリアの出力抑制に関するシミュレーションの計算条件

| 項目 | 2019年度 | 2025年度 | 2030年度 |

| 電力需要 | 2019年度の実績データ | ||

| 太陽光発電 | 1000万kW | 1300万kW | 1500万kW |

| 風力発電 | 36万kW | 150万kW | 300万kW |

| 原子力発電 | 400万kW | 400万kW、ゼロ | 400万kW、ゼロ |

| 地域間連系線 | 200万kW | 200万、400万kW | 200万、400万kW |

| 最低火力出力 | 300万kW | 300万kW | 300万kW |

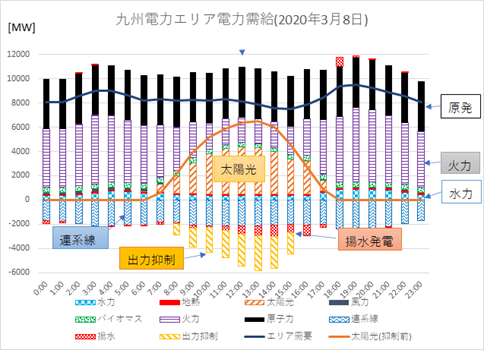

図13: 九州エリアにおける出力抑制の状況(2020年3月8日)

出所: 九州電力(本土エリア)の電力需給データより作成

図14: 九州エリアにおける出力抑制の実績とシミュレーション結果の比較(2019年度)

図15: 九州エリアにおける出力抑制のシナリオ分析

参考資料

[1] 資源エネルギー庁「バーチャルパワープラント(VPP)・ディマンドリスポンス(DR)とは」http://www.enecho.meti.go.jp/category/saving_and_new/advanced_systems/vpp_dr/about.html

[2] ISEP「第4世代地域熱供給4DHガイドブック」 https://www.isep.or.jp/4dh-forum/4dh-guidebook/

[3] ドイツ連邦ネットワーク庁 ” Network and system security” https://www.bundesnetzagentur.de/EN/Areas/Energy/Companies/SecurityOfSupply/NetworkSecurity/Network_security_node.html

[4] 総合資源エネルギー調査会 省エネルギー・新エネルギー分科会 新エネルギー小委員会 系統ワーキンググループ http://www.meti.go.jp/shingikai/enecho/shoene_shinene/shin_energy/keito_wg/index.html

[5] OCCTO第6回運用容量検討会 資料1-3別冊「各連系線の運用容量算出方法・結果」(2019年2月15日)

[6] ISEP速報「国内の2019年度の自然エネルギーの割合と導入状況」https://www.isep.or.jp/archives/library/12745

[7] Agora Energiewende “The European Power Sector in 2019” https://www.agora-energiewende.de/en/

[8] 九州本土における再生可能エネルギー発電設備の出力抑制に関する検証結果の公表について(2020年1月分)https://www.occto.or.jp/oshirase/shutsuryokuyokusei/2019/200226_shutsuryokuyokusei.html

[9] 年間・月間計画断面の運用容量算定における電制電源の出力想定について(運用容量検討会)

https://www.occto.or.jp/iinkai/unyouyouryou/2019/files/2019_4_1-2.pdf

[10] Hornsdale Power Reserve https://hornsdalepowerreserve.com.au/

[11] 一般社団法人エネルギー情報センター https://pps-net.org/column/69015

[12] 九州電力「再エネ出力制御に向けた対応状況について」系統ワーキンググループ資料(2018年10月10日) https://www.meti.go.jp/shingikai/enecho/shoene_shinene/shin_energy/keito_wg/pdf/017_02_00.pdf

[13] 松原弘直「日本国内での再生可能エネルギー大量導入時の出力抑制の要因分析と評価」エネルギー・資源学会第39回研究発表会(2020)

[14] EnergyPLAN https://www.energyplan.eu/

[15] 電力広域的運営推進機関(OCCTO) 2020年度供給計画 https://www.occto.or.jp/kyoukei/torimatome/index.html