平成31年度以降の買取価格等およびFIT制度改善への提言(パブコメ意見)

2019年3月7日

当研究所は、平成31年度以降の買取価格および今後の自然エネルギー普及政策に対して、以下を提言いたします。

提言要旨

- 太陽光発電の買取価格は規模別・タイプ別(屋根置き、地上置き等)にきめ細かく設定すべき

- 拙速な「入札」で市場を壊さずに、きめの細かい買取価格の改善から着手すべき

- 地域での合意形成や地域の活性化を重視たうえで、電力系統への優先接続を保証して、地域主導の取り組みを支援する制度運用にすべき

- 風力発電の買取価格や運転開始期限等は、タイプ別に地域ごとの実情を考慮してきめ細かく設定し、系統制約や環境アセスに対する課題の解決を目指すべき

- バイオマス発電の買取価格は燃料種別や設備規模、燃料のトレーサビリティ・持続可能性や熱供給の有無などを考慮してきめ細かい制度を設けるべき

- 地熱、中小水力発電は実態を踏まえた買取価格や運転開始期限の設定と適切な支援をすべき

- 事業認定や運転開始をした発電設備・運転データやコストデータの情報公開を徹底すべき

自然エネルギー[1]の導入量について、2012年の固定価格買取制度(FIT)のスタート以来、太陽光発電を中心に導入量が増加しているが、2017年度でも国内の全発電量に占める割合は16%程度と推計され、太陽光と風力を合わせてもいまだ6%程度にすぎない。

2017年度から施行された改正FIT法 では、国民負担抑制の観点からの大規模な太陽光やバイオマス発電で入札制度がスタートする一方、全国的に電力系統の空容量が問題となっている中で接続契約の締結を前提とした事業認定に移行した。

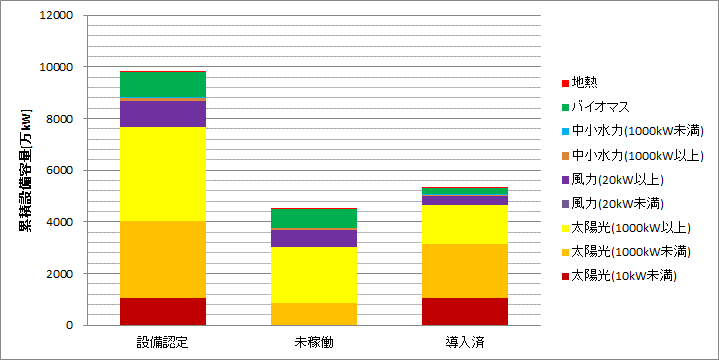

ようやく公表された2018年9月末までのFIT制度の認定状況では事業認定(移行認定含む)の設備容量は約1億kWあるが、そのうち約78%の約7,700万kWを太陽光発電が占めている(図1)。このうち、約3,000万kWの太陽光が未稼働で、そのほとんどを「36円案件」(2013年度認定)を中心として「40円案件」(2012年度認定)、「32円案件」(2014年度認定)という、未稼働案件が占めている。

図1. FIT制度による事業認定および運転開始(2018年9月末、移行認定含む)|資源エネルギー庁のデータよりISEP作成

その状況の中で、制度開始から7年目となる平成31年度以降の調達価格等の見直しの検討のため、調達価格等算定委員会が2018年8月からスタートし、改正FIT法を前提として8回の審議を経て2019年1月9日に「平成31年度以降の調達価格等に関する意見」が公表された。

その後、FIT法の施行規則をはじめとした関係省令および告示の改正に向けて、本年2月7日から開始された約1か月間のパブコメ等を経て、平成31年度以降の買取価格等が決定される。さらに2月15日からは電源種別毎の「事業計画策定ガイドライン」改訂のパブコメが電源種別毎に開始されている。

ISEPではこれまでもFIT制度を取り巻く様々な課題を踏まえ、FIT制度を含めた自然エネルギー政策への様々な提言をしてきている。2018年9月には2018年に実施された太陽光発電(2MW以上)の入札に関する問題点の指摘と提言を行っている。そこで、ここでは平成31年度以降の買取価格および今後の自然エネルギー普及政策に対して以下の提言をする。

平成31年度以降の買取価格等およびFIT制度改善への提言

1. 太陽光発電(10kW以上)の買取価格は規模別・タイプ別(屋根置き、地上置き等)にきめ細かく設定すべき

10kW以上の非住宅用太陽光では、出力規模により発電のコスト構造が明らかに異なるため、新たな調達価格の区分を制度開始当初から設けるべきだった。未稼働案件への対応で、改正FIT法の中で入札制度が始まり、平成29年度以降は、非住宅用太陽光のうち2MW以上が対象となり2017年11月以降、3回の入札が実施された。結果的に2017年度からは2MW以上が入札の対象となり、そして2019年度からは500kW以上の太陽光に対しては新たな区分を設けることになっているが、さらに規模別の買取価格の設定をきめ細かく設定する必要がある。土地利用の面で様々な課題がある地上置きの太陽光に対して、屋根置きの太陽光の導入を進めるため、タイプ別の買取価格の区分も設けるべきである。

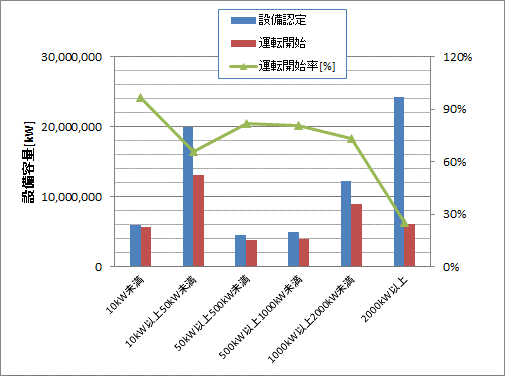

事業認定(2018年9月末)の状況で1000kW以上のメガソーラーと呼ばれる大規模な太陽光の設備認定が3600万kW以上に達していたが、低圧連系の50kW未満の設備認定も約2000万kW以上あった。一方で、高圧連系の50kW以上1000kW未満の設備認定は940万kWしかなく、大きな偏りを見せている(図2、2018年9月末現在)。出力50kW以上の高圧連系の設備では設備規模が大きいほど事業性が高いことが原因として考えられるが、1000kW未満の屋根置きの太陽光発電の導入について、地上置きに比べて高コストになるなど課題があると考えられる。一方、1000kW以上のメガソーラーで認定された設備のうち約28%しか運転を開始していないが(2000kW以上は14%)、土地利用などの合意形成や系統接続に関する様々な課題が未稼働の要因となっている可能性があるが、運転開始期限が設けられておらず買取価格の高い「権利案件」となっている未稼働案件への対応が行われたことは一定の評価ができる。一方、50kW未満の低圧連系の設備についても66%程度の運転開始率なっているが、地域が主体となった小規模な発電事業者についても系統接続や資金調達等、様々な課題を抱えていることが考えられる。

10kW以上の非住宅用太陽光については、その出力規模により異なるシステム費用となっていることが運転開始設備のデータからすでに明確になっている。1000kW以上のシステム平均価格が下げ止まり、2014年度以降、50kW未満のシステム費用との差が5万円以下に縮まったとされる。このシステム費用の平均価格の差は、2年前の平成24年度Q3には、約15万円もあったため本来は平成25年度調達価格の決定の段階での見直しが必要だったことになる。さらに、2017年には1000kW未満のシステム費用が、1000kW以上のシステム費用を下回るようになり、逆転現象が起きており、1000kW以上のシステム費用の下げ止まりは明白である。

図2. 太陽光の設備認定と運転開始状況(2018年9月末現在)|出典:資源エネルギー庁データよりISEP作成

2. 拙速な「入札」で市場を壊さずに、きめの細かい買取価格の改善から着手すべき

2017年11月の第1回の入札では募集枠500MWに対して41MW(約8%)が落札後に認定されたに過ぎず、2018年度上期に行われた第2回入札(募集枠250MW)では、上限価格非公開で実施され「落札ゼロ」という結果になっている。

その後、第3回入札が2018年12月に実施されたが、募集容量197MW(価格上限額15.5円、非公表)に対して、7件(合計197MW)が落札した(最低価格14.25円/kWh)。その結果、2018年度の入札では、本来想定していた募集容量500MWに対して半分以下の197MWが入札したに過ぎない。2017年度と2018年度の2か年で想定した1GWに対しては4分の1以下の238MWということになり、明らかに導入へのブレーキとなっている[2]。

さらなるコスト低減のため、この欠陥が多いと言わざるを得ない入札制度をさらに500kW未満の事業用太陽光に広げるとしているが、拙速に入札の対象を広げるよりも入札制度の見直しが必要である。その中で、地域ベースで地産地消を目指すご当地電力系の事業者は、応札すらできない状況にあった。この状況では、入札制度よりも、むしろ前項で提案した規模別等のきめ細かい買取価格の改善を行う方が望ましい。

現状の入札制度では、入札制度への参加には巨額の開発資金や系統接続などへのリスク対応が必要となり、大資本をもつ事業者しか参加できず、地域主体のご当地エネルギーの事業者が排除されるという根本的な問題がある。

加えて、こうした外資や地域外の大手資本による巨大ソーラー開発が、地域との対立を招いている事例が頻発していることにも留意する必要がある。ドイツでは、入札にあたり社会的合意形成などの観点から地域での所有(オーナーシップ)や利益配当などを重視した「ご当地性(Community Power)」を参加条件にしている場合もあり、日本においてもそのような一定の「ご当地」枠を設けて、設備の認定や系統接続などを優先的に行うべきである。

第2回の落札案件のうち認定された案件が募集枠の8%程度(41MW)であり、系統制約の大きさを暗示している。そもそも電力系統の空き容量が全国的にゼロの地域が多いことが影響していることは明らかである。さらに、系統接続の工事負担金が過大であり、その差額が入札の有利・不利に大きく影響するため不公平である。また、現状では上限1.5万円/kWにすぎない系統接続の一般負担(一般送配電事業者が負担)を原則として、原因者負担から系統利用者(受益者)負担へと見直すことが必要である。

3. 地域での合意形成や地域の活性化を重視し、電力系統への優先接続を保証して、地域主導の取り組みを支援する制度運用にすべき

一部の地域で見られる大規模な太陽光発電事業の開発でのトラブル等[3]を未然に回避するため、発電事業計画の認定要件(第9条第3項関係)において、地域での合意形成プロセスをしっかりと盛り込み、積極的な情報公開と地域のステークホルダーの参画を推奨すべきである(ISEP「持続可能な社会と自然エネルギーコンセンサス」参照[4])。さらに、1,000kW未満の地域分散型の小規模な設備に対して現状の課題を把握し、地域主体の取り組みについては買取価格以外にも各種の手続きや人材育成、資金調達など十分な支援を行うべきである。

自然エネルギーの本格的な普及には電力系統への「優先接続」が欠かせないが、現状、接続契約は各送配電事業者による裁量手続きに委ねられているにも関わらず、FIT制度の認定手続きの大前提となっている。そのため、地域の電力系統の状況(空き容量)や送配電事業者の対応(接続可能量、工事負担金など)により接続契約が困難な地域が多く、改正FIT法が前提とする「自然エネルギーの最大限導入」の大きな障害となっている。

オープンアクセスとして法制化されている「接続義務」の系統接続ルールが電力会社によって骨抜きされるなど、根拠が不透明な「接続可能量」や過大な「工事負担金」、既存電源や電力会社の計画を優先した「空き容量ゼロ回答」などによって実質的に接続が拒否されている。送配電事業者を行う接続契約手続きをしっかりと規制し、持続可能性を考慮した自然エネルギーを最優先かつ最大限導入できるよう、FIT制度の運用を行うべきである。

4. 風力発電の買取価格や運転開始期限は、タイプ別に地域ごとの実情を考慮してきめ細かく設定し、系統制約や環境アセスに対する課題の解決を目指すべき

風力発電について、2020年度の買取価格が将来的なシステム費用の低減を前提に示されたことは一定の評価ができたが、FIT制度の見直しや入札制度の導入を前提に2021年度以降の買取価格が定められないことは事業者の予見性の観点から問題である。

2021年度以降についても、買取価格は深刻化する電力系統の制約や長期化している環境アセスメント手続きなど様々な課題を考慮した買取価格や運転開始期限の設定を行う必要がある。実際の導入があまり進まない中で、システム費用は未だ買取価格を算定する際の想定を上回る状況が続いており、将来に渡り予見可能な適切な買取価格の設定が引き続き求められているが、新設と共にリプレースについてもタイプ別や地域ごとの実情を考慮する必要がある。

洋上風力については、着床式と浮体式に分けられて、着床式について2020年度の買取価格の設定が定められず、将来の一般海域での洋上風車の入札を視野に入れていることは、本来、大きな導入ポテンシャル(着床式で9,100万kW、JWPA調べ[5])を持つ洋上風力に対して高い目標を持たずにFIT制度を運用しているためと考えられる。洋上風力については、積極的に導入を進めるためにも陸上風力と共に高い目標を掲げて、稚拙な「入札制度」ではなく、むしろFIT制度の買取価格の改善で対応すべきである。

東北や北海道で深刻な電力系統への接続制約などの立地条件、環境アセスメントなど調達価格以外の事業へのハードルが高い。指定電気事業者の指定を受けた電力会社毎に「接続可能量」が設定され、それを超えた風力発電設備については無制限・無保証の出力抑制が求められているが、この様な「接続可能量」を定める制度を廃止し、出力抑制分を補償するなど制度の見直しが必要である。さらに、電力系統への接続費用についても、全て発電事業者の負担としている制度を見直し、欧州並みの自然エネルギーの「優先接続」を実現するために、他の自然エネルギーを含めてできるだけ一般送配電事業者による「一般負担」とし、自然エネルギーの本格的な導入に対応できる電力系統の整備を進める必要がある。

風力発電への環境アセスメント(法アセス)の審査手続きがすでに1,800万kW以上(2018年12月末現在、JWPA調べ)に達しているが、風力発電の設備認定(移行認定を含まず)が2018年9月末で約750万kWに達したものの、実際の運転開始は設備認定の約14%に相当する106万kW程度に留まっている(国内の累積導入量は2018年末にようやく360万kWに達した)。

風力発電の設備認定や運転開始のペースは環境アセスメントなどの準備期間の長さにより太陽光発電に比べるとまだまだ遅い状況であるため、環境アセスメント手続きの期間短縮や対象規模の見直し、アセス情報の共有化、ゾーニングの制度化などを引き続き行う必要がある。

5. バイオマス発電の買取価格は燃料種別や設備規模、燃料の持続可能性や熱供給の有無などを考慮してきめ細かい制度を設けるべき

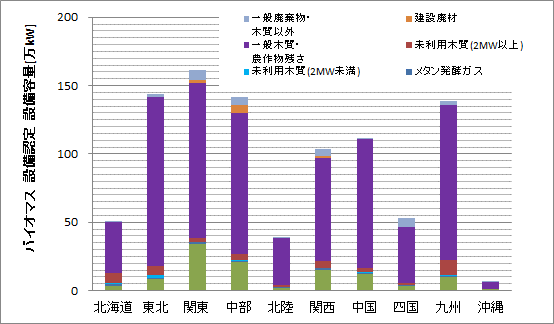

全国で、一般木質等によるバイオマス発電の計画が事業認定ベースでは全国で約200件あり、その設備容量は約780万kW(バイオマス比率を考慮)に達する(2018年9月現在、図3)。国内での原料調達の制約から輸入バイオマス(農業残さを含む)の急増が懸念されるため、その持続可能性に関する基準作りが急務である。

すでに海外から大量に調達されているPKS等についても持続可能性基準の適用が必要である。さらに事業認定が急増したパーム油などの海外からのバイオマス液体燃料については、その持続可能性や食用油との競合などの懸念が多く、原則としてFIT制度の対象にすべきではないと考えられる。

未利用木質についても、すでに地域によっては燃料の安定供給に対する懸念が生じており、木質バイオマス資源の特性から、地域の森林資源の活用が前提となることため、大量の燃料を必要とする大規模な設備に対しては、一定の制限が必要である。なお、木質バイオマス以外のメタン発酵の原料については廃棄物が基本になっているが、国内の地域毎に利用可能なバイオマス資源は異なるため、主産物や副産物を燃料にする場合でも事業認定を一定の基準を設けて行うべきである。

使用する燃料の種別やコストが大きく影響するバイオマス発電については、規模や燃料種別等によるきめ細かい条件を定め、それごとに認定条件や買取価格の設定が必要である。特に、木質バイオマスについては、設備費用や燃料調達コストを含む運転費用などを踏まえた上で、発電規模の上限を設定とすることや、燃料調達のトレーサビリティやその持続可能性を把握すると共に、発電規模に応じた調達価格を定めるべきである。特に一般木材が対象としている輸入材については、EUやISOの固体バイオマスに対する持続可能性基準なども参考に、認定や調達時の基準を設定すべきである。

比較的コストが低く、事業採算性の高い既存の火力発電発電所での石炭混焼発電については、2019年度以降、FIT制度の対象外とすることは評価できる。さらに、単なる燃料種別や規模別の買取価格の設定だけではなく、熱電併給や最終的に燃料となる木材のカスケード利用を推奨し、支援する制度を拡充する必要もある。熱電併給をした場合の買取価格にボーナスを加えることや、区分に応じてエネルギー効率に下限を設けることで熱利用を推進すべきである。

図3. バイオマス発電の事業認定の状況(2018年3月)|出典:資源エネルギー庁データよりISEP作成

6. 地熱、中小水力は実態を踏まえた買取価格や運転開始期限の設定と適切な支援をすべき

地熱発電の設備認定は2018年9月末で9万kW程度に留まる。地熱発電については、調達価格が比較的高く定められており、2021年度までの調達価格が据え置きになったことは評価ができる。

1.5万kW未満は各地で数千kW規模のバイナリ―方式を含む比較的小型の発電設備の事業化計画が前に進む一方で、本格的な数万kW規模の地熱発電設備については、資源調査から環境アセスメントまで非常に長期に渡る調査や手続きが必要となり、運転開始までには10年程度かかるとも言われている。事業化のための調査への支援や環境アセスメントの手続期間の短縮化などをさらに進める必要がある。そのため、発電開始期限として一律に4年間とすることは適切ではなく、地域の特性により開発状況や系統接続の状況を踏まえた猶予期間を設けるべきである。

中小水力発電については、2018年9月末時点の設備認定が137万kWに達し、件数も600件近くに達しているが、運転開始は約34万kW(416件)と25%程度に留まっている。設備認定までの基本的な調査や手続きに2~3年程度かかっており、買取価格を2020年度まで据え置くことや運転開始期限を7年としたことは評価できる。一方、1,000kW未満の小規模な水力発電については、工事費を含む初期のシステム費用が想定よりも高くなっており、区分ごとに適正な買取価格の設定と共に、事業化に必要な調査や資金調達などの面でさらに支援が必要である。

7. 設備認定や運転開始をした発電設備・運転データやコストデータの情報公開を徹底すべき

認定設備や運転開始設備の一覧等も定期的(毎月)に公開するべきである。現状では、事業認定をされた設備が設置場所や事業者名と共に一覧が公開されているが、運転開始日やバイオマスの燃料種別なども不明で不十分な公開に留まっている。RPSから本制度への移行した設備も含め、事業者のノウハウを活かしつつ、新たな設備導入へのインセンティブを生み出す仕組みとするためにも、既存設備を認定する際には、今後の新規事業の参考にもなるように、これまでの運転データ(発電量など)を蓄積してできるだけ公開する必要がある。

2014年4月末時点から市町村別の設備認定および運転開始状況を公表していることや、自治体に対しての情報開示の方向性は評価できるが、2017年3月分以降から1年間も公開されず、2017年9月分から5か月以上遅れての3か月毎の公開に留まっており、FIT制度の運営・評価上大きな問題である。これまで設備認定された設備については、該当する市町村だけではなく、必要に応じて発電事業者や研究者が実績データを活用できる仕組み(データベース)を作るべきである。さらに設備認定や運転開始状況、運転データ(発電量)などを集計して、できるだけ詳細な統計データを整備して公開すべきである。

導入された発電設備のシステム費用および運転費用などのコストデータは、その分布が委員会資料として公開されているが、システム費用や運転費用データそのものを情報公開すべきである。発電事業者や電力会社(系統運用者)、制度運用者の予見性を高め、適切な制度運用をおこなうため、特に太陽光の普及に伴う導入コストの低減に伴い、原則年度毎に設定される新規の発電設備に対する調達価格を、予見性をもって低減していく必要がある。予め翌年度の調達価格の逓減率を定める方法が望ましいが、予見が可能な様にコストデータなどを積極的に集計し、情報公開すべきである。そのためには、調達区分や調達価格を定めるその際のコストデータを着実に集積し、できるだけ頻繁に公表(ホームページ等)・活用する仕組み(データベース等)を整えるべきである。

[1] 委員会等の固有名詞を除いて「自然エネルギー」で統一している。

[2] ISEP「「落札ゼロ」の入札をゼロから見直す提言 – 入札対象を拡大する前に欠陥を直す方が先だ」(2018年9月) https://www.isep.or.jp/archives/library/11303

[3] ISEP研究報告「メガソーラー開発に伴うトラブル事例と制度的対応策について」(平成28年3月1日) http://www.isep.or.jp/library/9165

[4] ISEP・自然エネルギー財団「持続可能な社会と自然エネルギーコンセンサス」(2015年6月26日) http://www.isep.or.jp/library/7820

[5] JWPA 「洋上風力発電の導入推進に向けて」2018年2月22日改訂