「落札ゼロ」の入札をゼロから見直す提言 – 入札対象を拡大する前に欠陥を直す方が先だ(プレスリリース)

2018年9月18日

当研究所は、再エネの主力電源化を実現するための検討において、「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」にて提示されている「FIT制度での買取価格の低減目標の早期前倒し」と「入札制度の全面的な導入」について、この小委員会での議論の問題点を指摘するとともに、問題解決のための提言を以下にまとめました。

要点

- 正しい事実認識:「落札ゼロ」は制度としての機能不全の証

- 正しい事実認識:入札は地方創生に資する地域型・営農型再エネを排除する

- 正しい事実認識:日本の太陽光高コストはFIT法の設計ミス、直ちに改善可能

- 提言:入札の対象から地域主導・営農型および小規模案件(<2MW)は除外せよ

- 提言:太陽光のコストダウンは「時差解消」と「系統問題」を優先せよ

背景

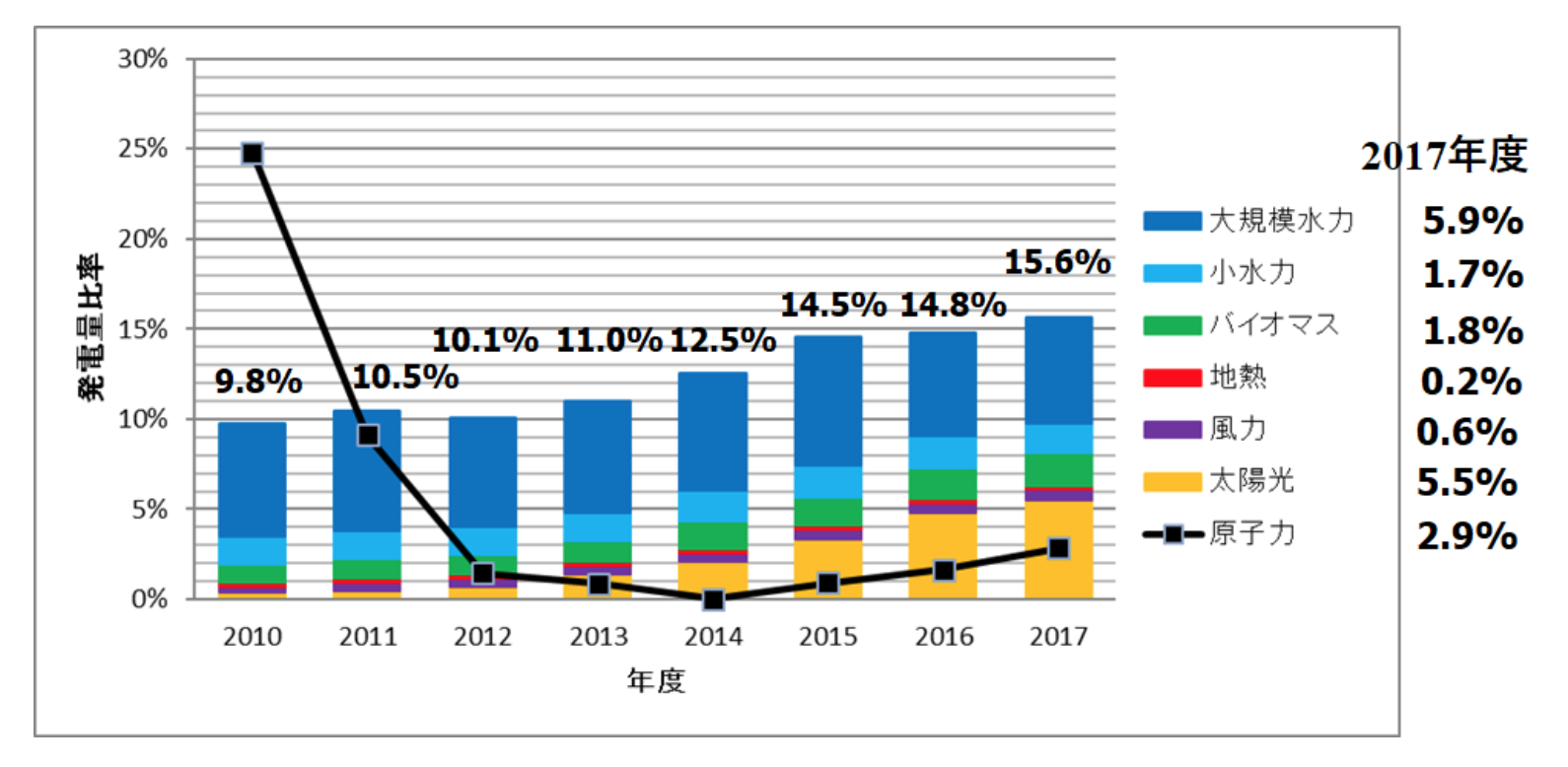

2012年の固定価格買取(FIT)制度のスタート以来、自然エネルギー[1]の導入量は、太陽光発電を中心に増加している。2017年度の国内の全発電量に占める割合は15.6%程度と推計され、太陽光(5.5%)と風力(0.6%)を合わせて6.1%へとある程度は順調に拡大してきた(図1)。しかし、2018年6月に閣議決定された第5次エネルギー基本計画が前提とする2030年のエネルギーミックスでは自然エネルギー22~24%(太陽光発電は7%、風力は1.7%)と国際的にも低いレベルの導入目標に留まっており、パリ協定の実現に向けた長期戦略も不透明な状況である。

図1. 日本国内の再生可能エネルギーおよび原発の発電量比率の推移|出所:電力調査統計などからISEP作成

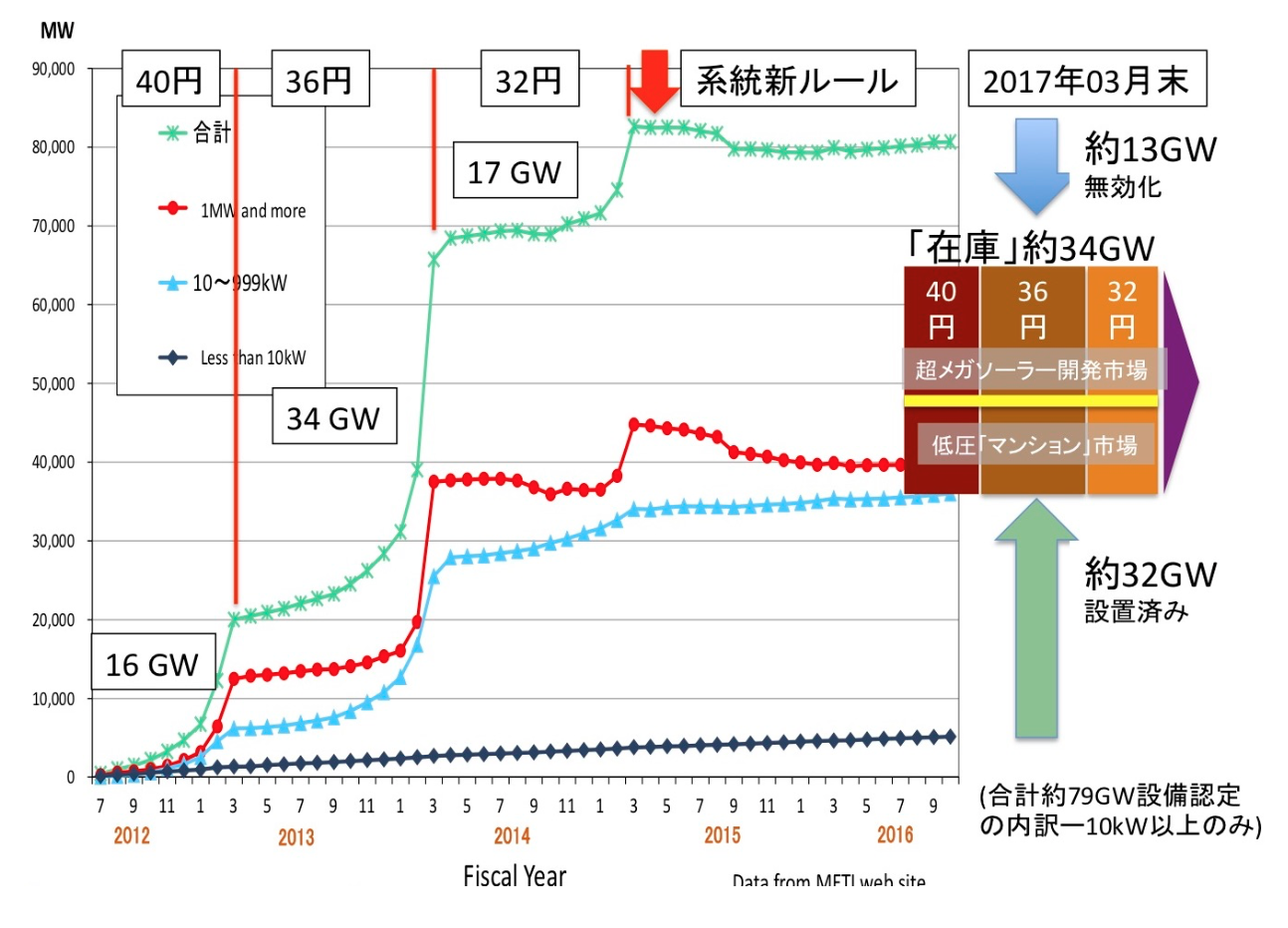

2017年度から施行された改正FIT法[2]では、国民負担抑制(コストダウン)の観点からの大規模な太陽光やバイオマス発電で入札制度がスタートする一方、全国的に電力系統の空容量が問題となっている中で接続契約の締結を前提とした事業認定に移行した。ようやく公表された2017年12月末までのFIT制度の認定状況では事業認定(移行認定含む)の設備容量は約1億kWに達しているが、そのうち8割弱の約7,600万kWを太陽光発電が占めている。このうち約3,400万kWの太陽光が未稼働で、そのほとんどを「36円案件」(2013年度認定)を中心として「40円案件」(2012年度認定)、「32円案件」(2014年度認定)という、「超プレミアム案件」が占めている。

図2. FIT制度による太陽光発電の設備認定、導入状況|出所:資源エネルギー庁データよりISEP作成

電力系統の空容量問題に対しては日本版コネクト&マネージの検討が行われ、想定潮流の合理化が2018年度から始まったが、ノンファーム型接続の導入や接続時の工事負担金を低減する発電側基本料金の導入など多くの課題がある。

その中で第5次エネルギー基本計画が明記された再エネの主力電源化を実現するための検討が「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」[3](以下、小委員会)で始まっている。第8回の会合で検討された「コストダウンの加速化とFITからの自立化」では、FIT制度での買取価格の低減目標の早期前倒しと入札制度の全面的な導入が事務局案として示されている[4]。

この検討は今後の再エネの主力電源化において非常に重要なテーマであるにも関わらず、稚拙な議論での検討が進められようとしており、本レポートは、この小委員会での議論の問題点の指摘、および提言を行うものである。

小委員会の事務局案に関する考察

正しい事実認識:「落札ゼロ」は制度としての機能不全の証

2018年度上期に実施された第2回の入札(募集容量250MW)では、上限価格(15.5円/kWh)を非公表で実施された結果、応札は197MW(9件)に留まり、全ての事業が上限価格を上回ったため「落札ゼロ」という結果に終わっている。

結果として、2017年度の第1回を含め、2回の入札ともいわゆる「札割れ」の状況であり、合計の募集容量750MW(75万kW)に対して1割未満の41MW(4万kW)しか事業認定されておらず、少数の大規模案件が独占する結果となっている(平均設備容量10MW)。

これは、明らかに「欠陥制度」以外の何ものでもない。入札制度で意図したコストダウンよりもむしろ、太陽光発電そのものの導入を阻害する「障害制度」となっているばかりか、34GWもの「超プレミアム価格の太陽光発電の在庫」が放置されたままでは、全体としてのコストダウンは進まず、賦課金は高騰するばかりである。

募集容量に満たない「札割れ」の状況は早急に改善すべき問題であるが、委員会の議論は本質を外している。

さらに電力系統の空容量が不十分な上に、系統接続が可能な場合でも必要な工事負担金が高額となる案件も数多くあると考えられ、系統連系問題の改善が進まない中での入札制度の継続は、新たな太陽光発電市場を縮小させ、第5次エネルギー基本計画で掲げた「再エネの主力電源化」の目標を阻害する。

このように入札制度が機能不全のままで現在の2MW以上の太陽光および大規模バイオマスから、他の風力発電などの電源や太陽光の小規模案件に入札制度を拡大した場合、これらの自然エネルギーの市場が急速に縮小し、3.11以降着実に拡大してきた国内の自然エネルギー市場が一気に崩壊する恐れもある。

正しい事実認識:入札は地方創生に資する地域型・営農型再エネを排除する

2017年11月に実施された入札(第1回)は、出力2MW以上の太陽光発電を対象に、募集容量500MW(50万kW)、調達価格の上限額21円/kWhで行われたが、実際の入札は141MW(9件)に留まり、最終的に認定に至った案件は41MW(4件)に留まった。さらに上限価格を下回った案件は2件(最低価格17.2円/kWh)に留まっている。

ISEPでは、入札制度に関する提言(2016年1月)[5]の中で「入札制度は、先行するドイツでの入札でも明らかなように少数の大規模事業がほぼすべてを落札し、地域密着型の事業者は開発投資体力の有無などで締め出される可能性が大きい。日本国内での地域エネルギー事業を潰す入札制度に強く反対しFIT制度の改良でコスト効率化を目指すべき」としていたが、その懸念が図らずも立証されたかたちとなった。

現状の入札制度では、入札制度への参加には巨額の開発資金や系統接続などへのリスク対応が必要となり、大資本をもつ事業者しか参加できず、地域主体のご当地エネルギーの事業者が排除されるという根本的な問題がある。

加えて、こうした外資や地域外の大手資本による巨大ソーラー開発が、地域との対立を招いている事例が頻発していることにも留意する必要がある。ドイツでは、入札にあたり社会的合意形成などの観点から地域での所有(オーナーシップ)や利益配当などを重視した「ご当地性」(Community Power)を参加条件にしている場合もあり、日本においてもそのような一定の「ご当地」枠を設けて、設備の認定や系統接続などを優先的に行うべきである。

正しい事実認識:日本の太陽光高コストはFIT法の設計ミス、直ちに改善可能

委員会では「入札制度が事業者間の価格競争によってコスト低減を促していく仕組み」と根拠なく述べているが、そもそも日本の太陽光発電が高コストである、「最大の問題」にメスが入っていない。

「最大の問題」とは、日本のFIT法が設備認定時に調達価格が決まるという世界で唯一の制度であるため、数年後に建設される頃には、本来なら建設コストが下がっているにも関わらず、そのコストダウンの恩恵が消費者に届かず、事業者の余剰利益(レント)として消尽されている制度設計のミスである。

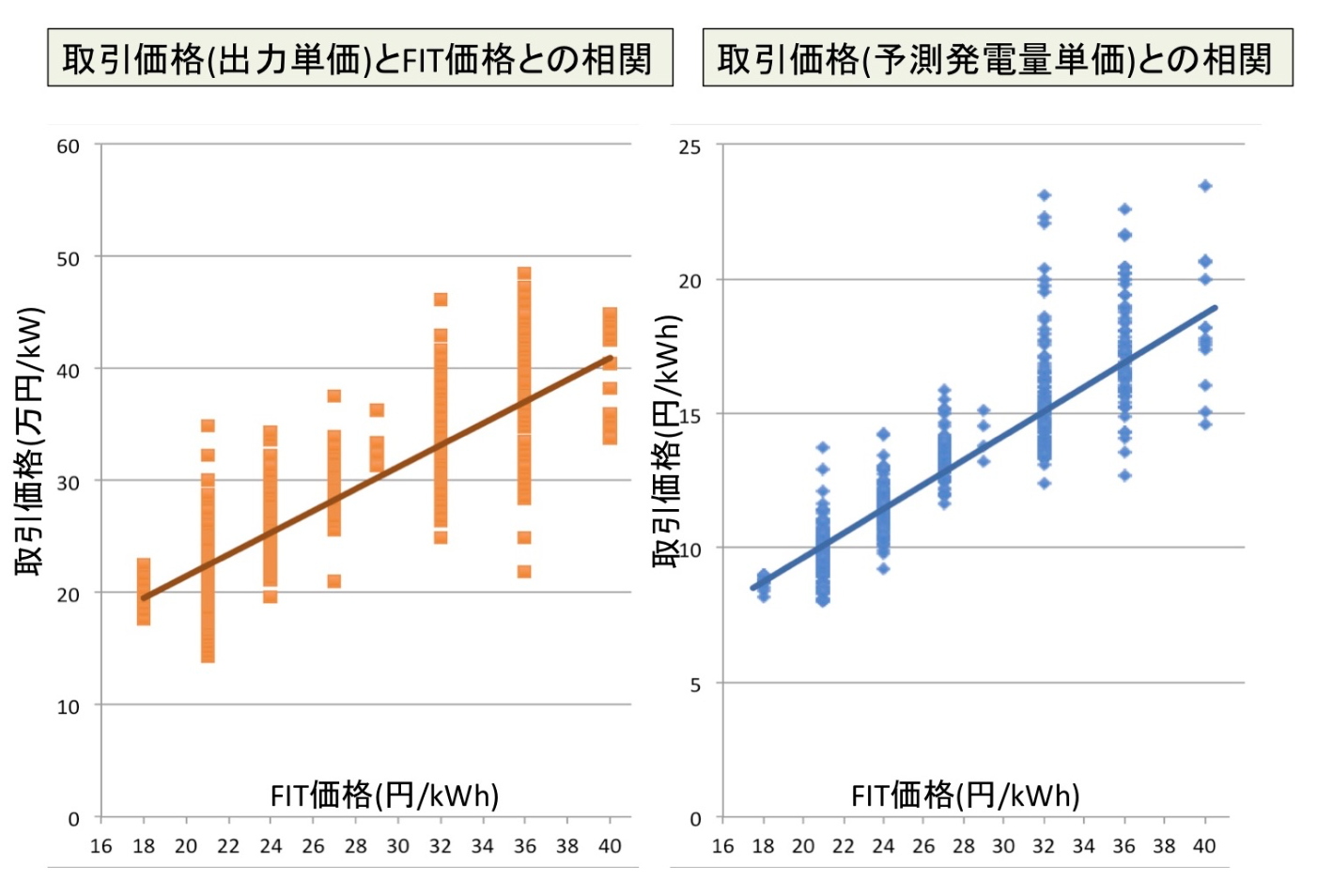

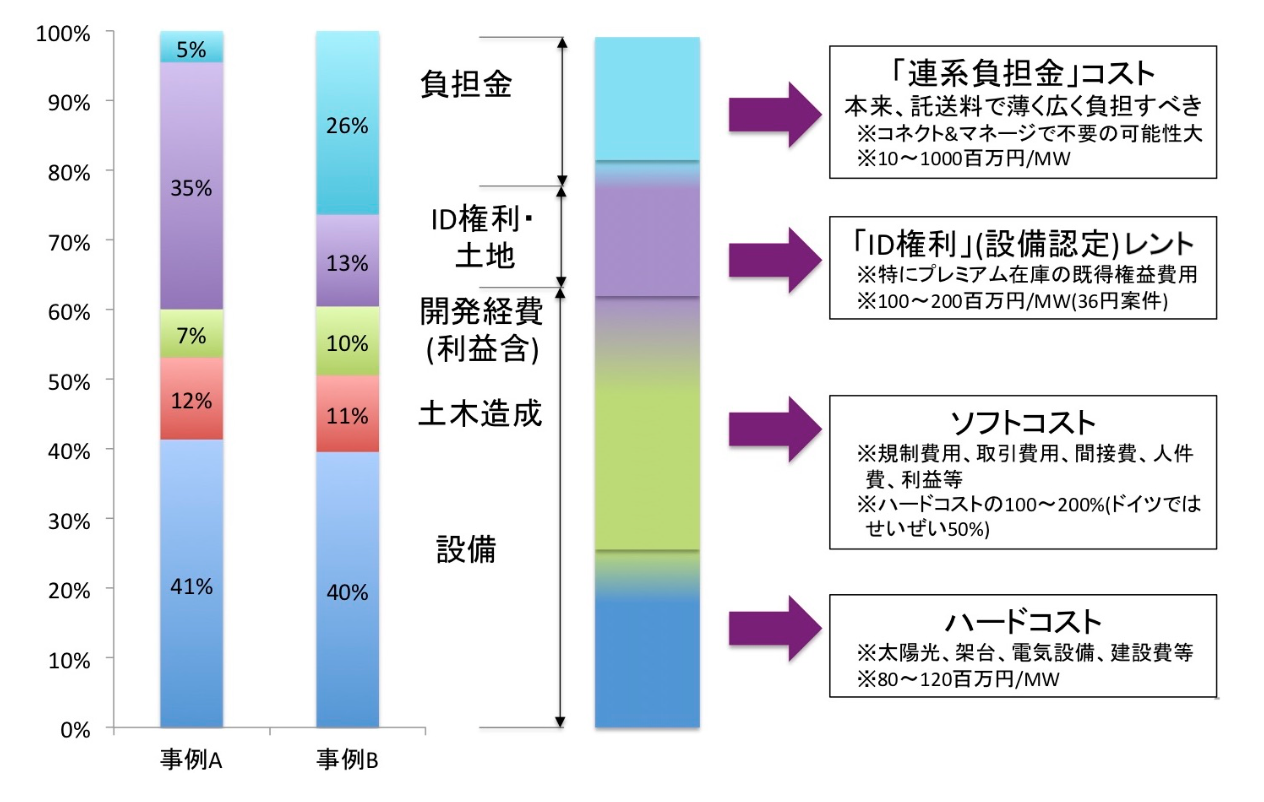

これらは、大きく「低圧太陽光」(50kW未満、図3)と「特高太陽光」(2MW以上、図4)の権利売り市場とに大別されるが、いずれも「高い調達価格」は販売事業者の余剰利益(レント)として消尽されていることが伺える。

図3. 低圧太陽光(50kW未満)の オンライン販売価格とFIT価格との関係(2018年3月時点、母数1500件)|出所:ISEP作成

図4. 特高太陽光(2MW以上)の権利販売価格とコストとの関係|出所:ISEP作成

また、電力会社から要求される連系負担金も太陽光発電のコストとして計上されており、これはシャロー接続へと負担のあり方を見直すべきである。

改正FITの事業認定手続きにより10GW以上の取り消しがあったものの未だに24GWもの「超プレミアム価格」(32〜40円/kW時)の「太陽光発電の設備認定の在庫」が残っており、これらが順次建設され運転開始をしてゆくと、それだけで賦課金は現状から倍増してゆく。本来なら、今の市場価格(kW時あたり10円台半ば)とすれば、半減以下にすることができる。

提言:入札の対象から地域主導・営農型および小規模案件(<2MW)は除外せよ

入札制度は、自然エネルギーの導入で先行する欧州各国でも導入され始めているが、各国は導入状況を踏まえてきめ細かく電源種別や規模などの要件を設定する他、地域主導型の案件(Community Power)を優遇する措置などを取り入れている。

ドイツでは、2017年より出力750kW以上の太陽光について入札制度が導入されたが、750kW未満の設備については入札の対象外となっている。750kW未満の太陽光や陸上風力についてはFIP制度により電力市場への売電が進んでいるが、100kW未満の小規模案件の設備については従来とおりのFIT制度が適用されている。ドイツにおいても太陽光の募集容量に対して実際の導入量が下回る状況が生まれており、入札制度の改善が進んでいる。

日本国内の入札制度は2017年度から大規模な太陽光に対して始まったばかりであり、前述のとおり制度の目的とは程遠い実績となっており、対象拡大は時期尚早・拙速である。

欧州など海外での経験や日本の現状を踏まえつつ、現行の入札の「欠陥」是正を優先すべきである。その場合も、単なる調達価格だけではなく、大規模案件であっても地域に資する地域型の案件を優遇するなど、細やかな見直しが必要である。

小規模な事業案件は事業認定おいても膨大な時間を要しており、行政コストなどの観点からも、2MW未満の小規模案件の入札制度は避けるべきである。発電事業者側も小規模事業では入札制度のような複雑な手続きへの対応は実質的に困難である(特に50kW未満の低圧案件や営農型太陽光発電設備など)。

営農型太陽光発電設備(ソーラーシェアリング)は、地域の農業の振興に資する事例が近年増加しており、農業関係者が安心して事業が実施できるように安定した事業環境が求められている。低圧案件は、市民や消費者が電力自由化を踏まえ、積極的に電気を選択するとともに、自ら発電を行い、取引をするプロシューマーとしての新しい動きが生まれている。これらの小規模事業に対しては、きめの細かい規模別の調達価格の設定などが本来は求められるはずである。

提言:太陽光のコストダウンは「時差解消」と「系統問題」を優先せよ

太陽光のコストダウンには、価格決定と施工の「時差」を埋める制度改正が必須である。

現在のFIT制度では、認定時の調達価格が施工時まで3年間は維持することができる。極端な例では、2013年度に設備認定された調達価格36円/kWhの事業案件について、2020年に竣工でした場合も、調達価格36円/kWh(2018年度の調達価格18円/kWhの2倍)がそのまま与えられる。資源エネルギー庁の資料によると、調達価格40円/kWhの未稼働案件は350万kW、36円/kWhが1,310万kW、32円/kWhが740万kWとなっており、調達価格が24円/kWh以上の太陽光の未稼働案件は3,250万kWにのぼる(このうち約2,500万kWは1MW以上の大規模案件)。

この「時差」は余剰利益(レント)だけに消尽される無駄を生んでいる。調達価格が決まらないと融資が得られないため、どの時点で調達価格を決定するかは、慎重に判断する必要があるものの、太陽光発電の設備コストが世界的に急速に低下している現状では、入札よりも先に、FIT制度におけるこの「時差」を適切なタイミングに短縮して、設備のコストダウンが調達価格に迅速に反映されるような制度改革が必要と考えられる。

太陽光に限らず、発電事業のコストダウンに対して系統接続の工事負担金が過大であり、「空き容量ゼロ」に実態として余裕があるならば上位系統増強のための工事負担金そのものが不要となるはずである。さらに、連系契約までの時間が短いことが事業リスクを高めている。そのため、系統連系の負担金を「系統利用者(受益者)負担原則」へとすべきである。

前述した系統接続の工事負担金は、日本版コネクト&マネージによる「空き容量ゼロ問題」の見直しによって、ある程度縮小できる可能性がある。

しかし、本来は「原因者負担原則」によって新規参入事業者(とくに再生可能エネルギー)が負担するのではなく、系統利用者全体が一律に負担する「利用者(受益者)負担原則」への見直しによって、入札条件も公平となり、再生可能エネルギーのコストも大幅に下がることが期待できる。

現在、導入の検討が進められている発電側基本料金では、接続時の発電事業者による工事負担金は低減されるものの、発電時の基本料金を設備容量に応じて継続的に一般送配電事業者に支払う必要があるため、その費用を発電事業の中でどのように負担するかが課題となる(調達価格の算定に含めるなど)。

自然エネルギーの本格的導入に向けた方策の提言

平成29年度から施行された改正FIT法は、経産省が2015年7月に決定したエネルギーミックスを前提とした自然エネルギー導入の仕組み、国民負担抑制の観点からの効率的な導入の仕組みや電力システム改革での効率的な電力取引・流通の実現などが目的となっている。改正FIT法における調達価格などの策定に対しては、環境エネルギー政策研究所(ISEP)は、2016年7月[6]および2017年2月[7]に意見を表明すると共に、自然エネルギーの本格的導入を実現するための方策を以下のとおり提言している。

FIT制度:平成29年度以降の買取価格および制度改善への提言(2017年2月)

- 太陽光発電の買取価格は規模別・タイプ別(屋根置き、地上置き等)にきめ細かく設定すべき

- 地域での合意形成や地域の活性化を重視し、電力系統への優先接続を保証して、地域主導の取り組みを支援する制度運用にすべき

- 風力発電の買取価格は、タイプ別に地域ごとの実情を考慮してきめ細かく設定し、系統制約や環境アセスに対する課題の解決を目指すべき

- バイオマス発電の買取価格は燃料種別や設備規模、燃料の持続可能性や熱供給の有無などを考慮してきめ細かい制度を設けるべき

- 地熱、中小水力発電は実態を踏まえた買取価格の設定と適切な支援をすべき

- 設備認定や運転開始をした発電設備・運転データやコストデータの情報公開を徹底すべき

改正FIT法は地域自立エネルギーの加速化を目指すべき(2016年7月)

- FIT法は地域主導の自然エネルギー事業が加速できる改正を目指すべき

- 接続契約手続きを規制管理下に置き、その迅速化・透明化・負担適正化を目指すべき

- 自然エネルギーの優先接続・優先給電のルールと運用を確立すべき

- 消費者が自然エネルギーを選べる仕組みを導入すべきである

- バイオマス発電は燃料の持続可能性証明を強化し、熱利用を促進するコジェネを推進すべき

註

[1] 委員会等の固有名詞を除いて「自然エネルギー」で統一している。

[2] 「電気事業者による再生可能エネルギー電気の調達に関する特別措置法等の一部を改正する法律」(平成28年6月3日公布、平成29年度4月1日施行)

[3] 総合資源エネルギー調査会「再生可能エネルギー大量導入・次世代電力ネットワーク小委員会」http://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/index.html

[4] 再生可能エネルギー大量導入・次世代電力ネットワーク小委員会(第8回)配布資料http://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/008.html

[5] ISEP「地域エネルギーを潰す入札制度ではなくFIT改良で「コスト効率化」を目指せ」http://www.isep.or.jp/archives/library/8930

[6] ISEP「改正FIT法は地域自立エネルギーの加速化を目指すべき」https://www.isep.or.jp/archives/library/9515

[7] ISEP「FIT制度:平成29年度以降の買取価格および制度改善への提言」http://www.isep.or.jp/archives/library/9980

このプレスリリースに関するお問い合わせ

認定NPO法人 環境エネルギー政策研究所(ISEP)

お問い合わせ: フォームはこちら

TEL: 03-3355-2200, FAX:03-3355-2205

担当:松原 飯田