定着した原発ゼロの電力需給・関西編(ブリーフィングペーパー)

2016年1月26日

当研究所は、原子力発電所の再稼働を強行しようとしている関西電力の電力需給等について分析を行い、下記の通り、ブリーフィングペーパー「定着した原発ゼロの電力需給・関西編〜関西電力の冬季電力需給分析〜」を発表しました。

[wpdm_package id=’9042′]

要旨と提言

- 福島第一原発事故後、5年目の夏を迎えたが、原発ゼロを前提とする電力需給が定着しており、原発ゼロでも、関西・九州を含む全ての電力会社で2015年夏のピーク需要時の電気は十分に足りた。その結果、政府による2015年夏の電力需給検証でも、一基の原発も再稼動することなく、ピーク需要時の供給予備力は確保されることが示されていたが、現実的な対策を行うことにより余裕をもった電力需給を確保することができた。

- 関西電力の冬季の電力需給には最低確保すべきとされる予備率3%を超える余裕がある。これに加え、需給調整契約またはデマンドレスポンスによる最大需要削減、定期検査時期シフトや揚水拡大・融通拡大・自家発拡大などの供給力拡大の双方に大きな可能性がある。需給安定に原発は不要である。

- 原発に依存する電力会社の経営問題、行き場のない使用済み核燃料、現実的な廃炉プログラムを踏まえた上で、省エネルギーや自然エネルギーを中心とした中長期的なエネルギーミックスの見直し、COP21での「パリ協定」の採択を踏まえて国際的な責務を果たし得る地球温暖化対策、待ったなしの根本的な電力システム改革を一体的に実現してゆく「統合エネルギー政策」が不可欠である。

1. はじめに

2011年3月の福島第一原発事故後、電力不足および大量エネルギー消費への反省もあり、2011年夏から201 4年夏まで4年連続でピーク需要で2010年比12〜13%の節電を維持、日本全体で節電や省電力が定着、節電が進んでいた。2011年以降、全国の原発が相次ぎ停止し、2013年9月以来全ての原発が停止しているため、2015年も全ての原発が営業運転していない中で夏の需要ピークの時期を迎えた。ISEPでは、2015年6月に政府(経産省)から発表された夏の需要ピーク時の電力需給予測[1]に対して「原発ゼロでの電力需給と経済的影響の評価」[2]を示している。その後、8月上旬に九州電力川内原子力発電所1号機が再稼働したが、原子力規制委員会による確認が出来ていない営業運転前の段階にもかかわらず8月末の時点で経産省は9月以降の夏季需給見通しを修正した[3]。

しかし、政府(経産省)の電力需給検証小委員会において10月26日に発表された報告書[4]でも示されたように、夏の最大需要日(8月3日~7日)も原発ゼロだったが、特に電力需給が厳しいとされていた関西電力や原発を再稼働した九州電力においても予備率が10%を上回って供給力に余裕があった。結果的に、2015年夏のピーク需要について、前年の節電の一部しか継続できないことを前提として5年続けて節電影響を過小評価しており、経済とのデカップリングや太陽光発電などの自然エネルギーの供給力も十分に評価できていなかった。節電を確実にする需要側の制度や政策の検討は極めて不十分なままで、火力発電の計画外停止等の供給リスクを強調している。それにもかかわらず、経済的影響などに配慮して企業などになる節電目標の設定は見送られており、原発ゼロの電力需給はすっかり定着をしている。一方で、政府や電力会社は原発停止に伴う化石燃料調達費用の増大をことさら強調しているが、その費用は減少傾向にあり改善の傾向が見えており、そもそも政府や経済界の原発への固執が年間3兆円を超える経済的な負担を結果的に招いていると言える。

本ペーパーでは、2015年冬の電力需要ピーク時の関西電力に注目し、原発の再稼動が全くない原発ゼロの電力需給を前提に、政府の電力需給検証よりもさらに電力の需給について一定の余裕があることを詳細な分析により示す。

国民が負担する電気料金の上昇につながる原発代替のコストや、原発の維持コストや安全対策費用、巨額の災害リスク対応費用を考えれば、速やかに原発ゼロを前提としたエネルギー政策に移行することが望ましいと考えられる。これまでの実績や制約を踏まえれば、2015年12月にパリで開催されたCOP21で全ての参加国(195か国)で合意された「パリ協定」での長期的な気候変動目標をにらみ、中長期的なエネルギーミックスや気候変動目標も原発ゼロを前提として見直されるべきである。化石燃料の消費量を抑制する省エネルギー(節電を含む)やエネルギー効率化(熱利用の推進)、将来のメリットを見据えた自然エネルギーの本格的な導入こそが化石燃料調達費用の削減や地球温暖化対策につながるからである。

2. 関西電力の冬季電力需給分析

2.1. はじめに

関西電力は原発依存度が高く、福島原発事故以降、原発が停止した場合の需給逼迫の懸念が伝えられたが、2011年度以降も省エネの進展などにより、特段の需給の問題は生じなかった。一定の省エネにより夏季だけでなく冬季もピーク需要が削減され、これに加えて最大需要に近い需要のある時間はわずかである。こうした実態のもとで冬季の需給安定強化のための対策を以下に検討する。

2.2. 関西電力の需要と同電力管内設備

2.2.1. 関西電力の福島第一原発事故以降の冬季最大需要

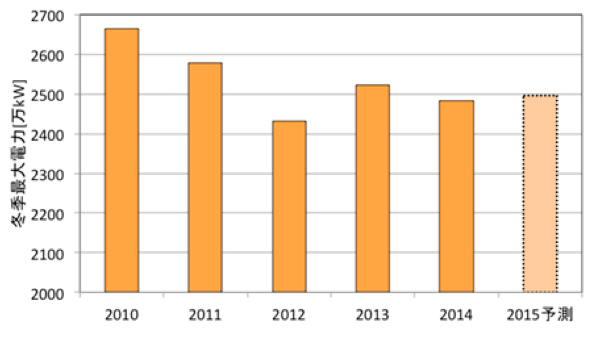

関西電力の冬季最大電力需要は約2500万kWで、福島第一原発事故以降は2010年度より減少している(図1)。

図1. 関西電力の冬季最大電力需要

総合資源エネルギー調査会電力需給検証小委員会報告より作成

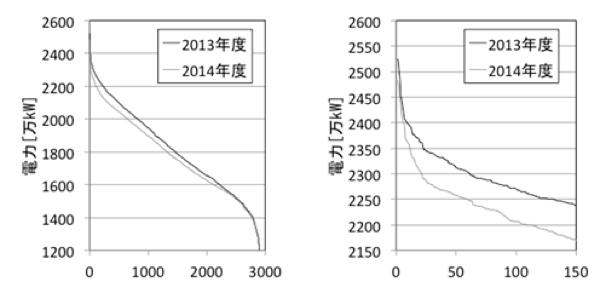

関西電力は、夏だけでなく冬季でも、ピーク近い需要を記録する時間はわずかである。関西電力の2013年度および2014年度各12〜3月の1時間ごとの電力需要(kW)を大きい順に並べ替えて図2に示す。右図はその拡大図である。

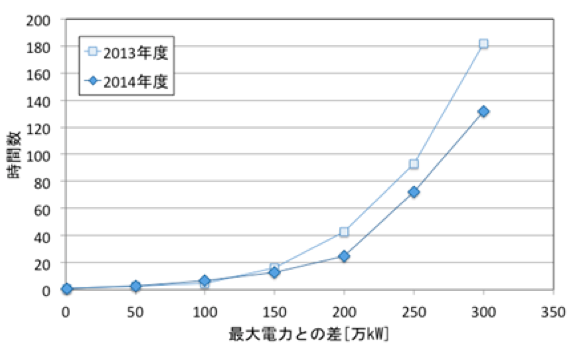

12月から3月の4ヶ月約3000時間のうち最大電力近い電力需要発生はごく限られた時間である(図3)。上位100万kW分(最大需要予測の約4%)は2013年度冬季に5時間、2014年度冬季に7時間、上位200万kW分(最大需要予測の約8%)は2013年度冬季に43時間、2014年度冬季に25時間、である。後述のようにこの時間の節電・ピークシフトにより最大電力を下げることができる。

図2. 関西電力の2013年度および2014年度12〜3月の電力負荷曲線(1時間値を需要の多い順に)

関西電力ホームページ過去の電力実績データより作成

図3. 関西電力で冬季最大電力近い需要を記録した時間数

関西電力ホームページ過去の電力実績データより作成

2.2.2. 供給予備力・予備率実績

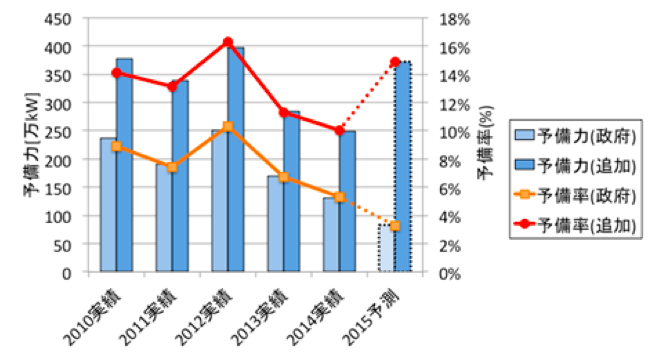

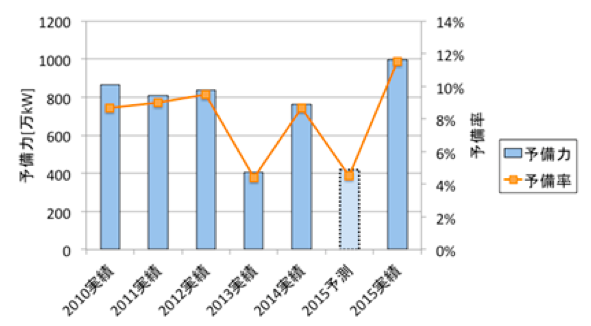

最大需要時の余裕を示す「予備力」(最大需要時に稼働して供給可能な出力と、最大需要との差)、「予備率」(予備力を需要でわったもの)も、一定の余裕がある。経済産業省の総合資源エネルギー調査会電力需給検証小委員会の報告によれば、関西電力における冬季最大需要発生時の「予備力」および、予備力を需要で割った「予備率」は原発が停止した2011年度以降も安全上確保が望ましいとされる予備率3%、予備力にして約75万kWを超えて確保されてきた(図4)。これに需給調整のうち随時調整契約分(注:需給逼迫時に電気を止める契約である「随時調整契約」を実施した場合の需要削減分)が発動され、また揚水発電をフル稼働させたと見込んだ場合をみると予備力、予備率はさらに高まる(図4)。

図4.冬季最大需要時の関西電力の予備力・予備率実績と予測

総合資源エネルギー調査会電力需給検証小委員会報告より作成

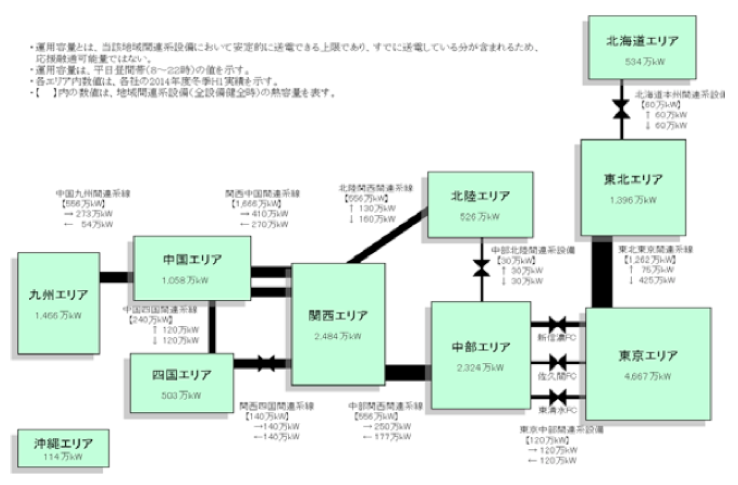

また、西日本は地域間連系線の容量が大きく、運用容量で中部電力→関西電力で177万kW、北陸電力→関西電力160万kW、中国電力→関西電力410万kW、四国電力→関西電力140万kWの容量があり、計約900万kWと関西電力冬季最大需要の3分の1以上の強力な連系線を有する(図5)。電力システム改革により、今後は広域運用を行うことになっている。中部電力以西の沖縄電力を除く6電力の冬季の予備力・予備率は、政府審議会の値でも図6の通りであり、一定の余裕があると見ることが出来る。

図5. 日本の地域間連系線

総合資源エネルギー調査会需給検証小委員会報告書(2015)

図6. 中西日本6電力の冬季最大需要発生時の予備力・予備率実績と政府予測

総合資源エネルギー調査会電力需給検証小委員会より作成

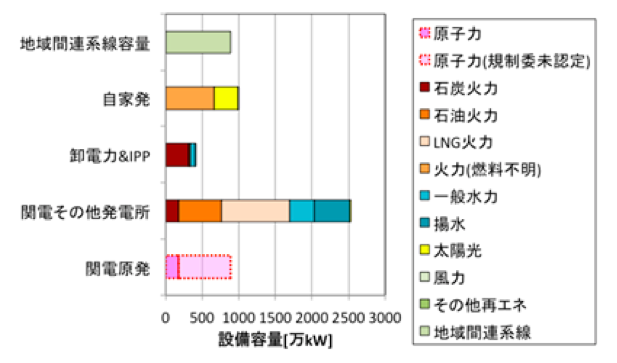

2.2.3. 関西電力管内の発電設備

関西電力管内あるいは関西電力むけの発電所は、原子力を除いて自社設備(長期計画停止を除く)約1700万kW、他社受電(関西電力受電分のみ)約420万kW、他に自家発の火力水力が約670万kWある(図7)。原子力がなくても関西電力管内には需要を賄う発電設備があり、2011年度以降も夏季冬季共安定供給を行ってきた。後で詳しく検討するように、追加対策により需要削減、あるいは従来に追加して供給を受ける可能性も大きい。

図7. 関西電力管内の発電所設備容量(2015年度)

総合資源エネルギー調査会電力需給検証小委員会報告、経済産業省電力調査統計より作成

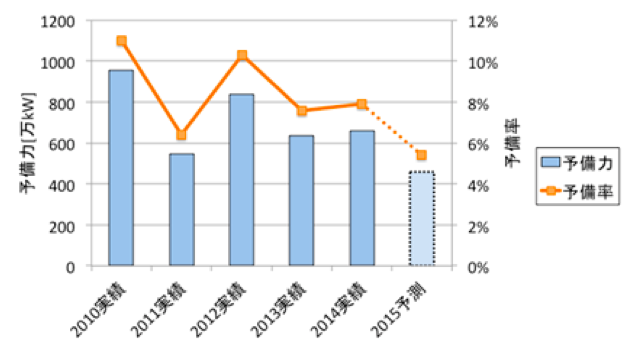

2.2.4. 関西電力の夏季の需給

関西電力管内の夏季の需給は、原発事故後の節電などにより図8のように4〜14%の予備率を維持してきた。2015年夏は総合資源エネルギー調査会需給検証WG報告では需要増や揚水利用低下などで予備率が3%に低下と予測していたが、実際には最大需要日には約14%で原発事故以降最高を記録した。需要が審議会予測より235万kW小さく、揚水発電は最大需要日もフル稼働していないものの審議会予測より56万kW大きかった(注:予備率が最小となったのは需要が最大需要日より400万kW以上小さい日)。

また、送電網広域運用が容易な中西日本6電力(中部、北陸、関西、中国、四国、九州)全体でも原発事故後の節電などにより図9のように4〜12%の予備率を維持してきた。2015年夏は総合資源エネルギー調査会需給検証WG報告では需要増や揚水利用低下などで予備率が4.5%に低下と予測していたが、実際には約11.5%で、こちらも原発事故以降最高を記録した。需要が審議会予測より約600万kW小さく、太陽光発電の出力は審議会予測より約240万kW大きく、揚水発電は最大需要日もフル稼働していないものの審議会予測より70万kW大きかった。ちなみに最大需要日には九州電力川内原発は稼働していない。

図8. 関西電力の夏季の予備力・予備率

総合資源エネルギー調査会電力需給検証小委員会報告より作成

図9. 中西日本6電力の夏季の予備力・予備率(注:2015年も原発全停止)

総合資源エネルギー調査会電力需給検証小委員会報告より作成

2.3. 冬季の電力需給バランスと予備力拡大法

2.3.1. 2015年度冬季の最大電力発生時の需給バランス

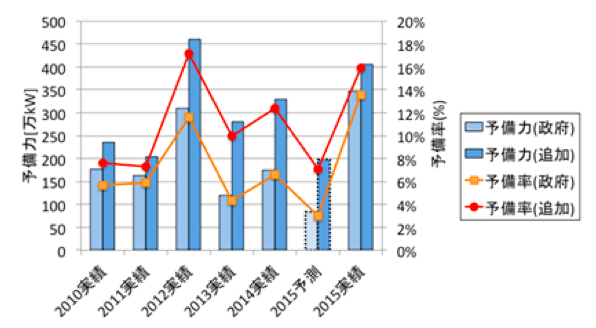

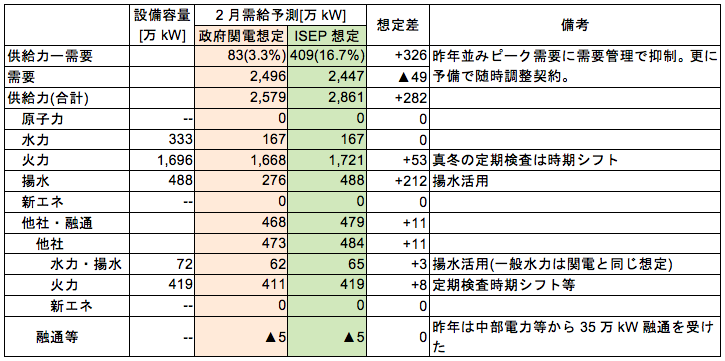

総合資源エネルギー調査会電力需給検証WGは、2015年度冬季の関西電力の最大需要は2496万kW(2014年度冬季最大値2484万kWより大きい)、九州電力川内原発以外の原発が動かない前提で関西電力の供給予備力(最大需要発生時の需要と供給量の差)は2016年1月に108万kW(予備率4.3%)、2月に83万kW(予備率3.3%)と予測、いずれも最低予備率3%を超えるとしている。このうち予備率の小さい2月について、表1に示す。

審議会報告のもとになっている関西電力の報告では、揚水発電はピーク時にも設備容量の6割の利用にとどまり、需給調整契約の随時調整契約も入れていない。揚水発電の利用向上を入れると、関西電力の予備率は約15%まで引き上げられる。これに加え、随時調整契約の利用も入れると予備率は約17%になる(図10)。また後述のように追加対策により需要削減、追加供給の可能性も大きい。関西電力は原発が全て停止しても一定の余裕があると見ることができる。

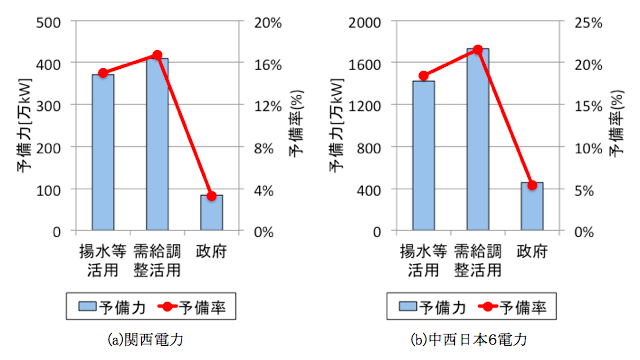

また、電力システム改革により広域運用を行う中西日本6社(中部・北陸・関西・中国・四国・九州)の予備率は、審議会報告が入れた九州電力川内原発分を除いて計算しても約8%あり、最低限確保すべきとする3%を大きく超えている。また、中西日本でも揚水発電の利用率向上を想定すると予備率は約20%まで向上し、需給調整契約のうち随時調整契約分を入れると予備率は約25%になる(図10)。中西日本6電力では、2015年度冬季需給も、川内原発を含む全原発停止でも一定の余裕があると見ることができる。

表1. 2015年度冬季需給予測

総合資源エネルギー調査会需給検証小委員会報告、関西電力「今冬の需給見通しについて」(2015)より作成

図10. 2015年冬季の予備力・予備率予測(2015,九州電力川内原発も停止として試算)

総合資源エネルギー調査会需給検証小委員会報告をもとに試算

2.3.2. 火力発電トラブル・停止の場合

需給安定の検討では、大型発電所のトラブルがあった場合の対応を考えることが多い。そこで、原発が動かない前提で、火力停止に対応する方法を検討する。

(1)はじめに

本検討に際し、以下を確認する。

- 原発事故のあった2011年度以降の冬季、関西電力は予備率5%以上を確保してきた。この間、2013年度と2014年度の冬季には原発はゼロとなっている。これに随時調整契約や揚水利用率向上を追加するだけで、予備率は7%以上だったと見られる。

- 2015年度冬季需給予測の政府審議会報告でも、原発再稼働なしに、予備力83万kW、予備率3.3%を確保と想定した。

- 需要は自然現象でも制御不能ではなく、需給調整契約、デマンドレスポンスなどで管理すれば抑えられる。

- 供給増・融通増には多様な手段がある。

(2)大型火力5〜60万kWのトラブル発生時の対策手段

関西電力には運転開始30年以上の石油火力があり、1基37.5〜60万kWである。これらのトラブルを考える。この対応についても選択肢は多様で、多くの方法がある。

まず、主要な要素を列記する。

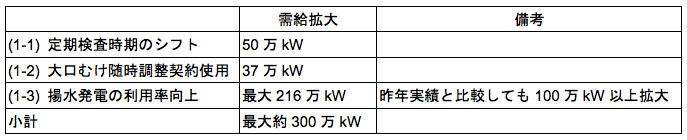

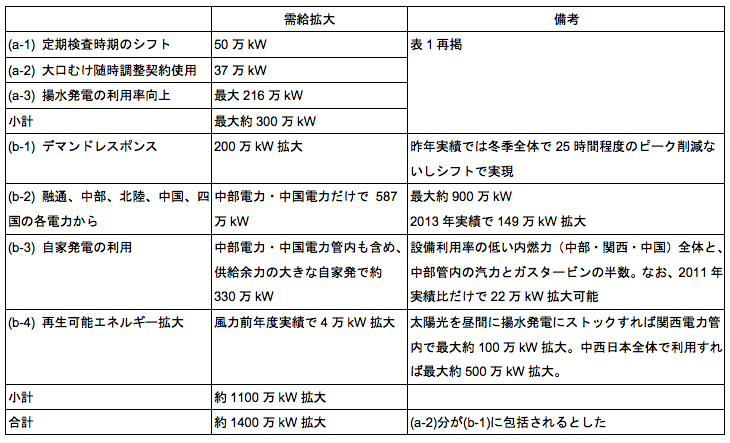

(a) 関西電力単独で実施が容易な対策

(a-1) 定期検査時期のシフト(50万kW)

(a-2) 大口むけ随時調整契約使用(37万kW)

(a-3) 揚水発電の利用率向上(最大216万kW)

(b) 他と連携して実施可能な対策

(b-1) デマンドレスポンス(例えば200万kW)

(b-2) 融通、中部、北陸、中国、四国の各電力から(最大約900万kW)

(b-3) 自家発電の利用

(b-4) 再生可能エネルギー拡大

これら全体を図にまとめると以下のようになる(図11)。

図11. 需要減・供給増対策の概要

総合資源エネルギー調査会需給検証小委員会報告、経済産業省電力調査統計をもとに試算

(a)関西電力単独で容易に実施できる対策

(a-1) 定期検査時期のシフト(50万kW)

関西電力は定期検査で相生3号など1月に約40万kW、2月に約50万kWの火力発電所停止を予定している。需要の少なくなる3月以降に定期検査をシフトさせれば最大50万kWの供給力追加になる。

(a-2) 随時調整契約使用(37万kW)

関西電力が、緊急時の対応を条件に安い電力価格で契約している分が冬季に37万kW分ある。トラブルがあり需給が逼迫した場合にはこの契約を利用し、需要を最大37万kW削減できる。

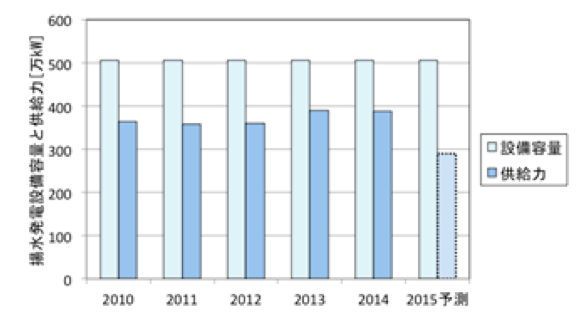

(a-3) 揚水発電の利用率向上(最大216万kW)

関西電力には自社と電源開発あわせて506万kWの揚水発電がある。過去にも360〜390万kWが実際に使われてきたが、審議会報告で2月のピーク時に見込んでいるのは290万kWである(図12)。このため、利用率向上で最大216万kW供給力追加を見込むことができる。

なお、揚水発電のもとの電源として火力を使う場合はコストがかかるが、太陽光発電や風力発電の出力調整兼ピーク対応として揚水を活用し、安定供給とコスト減の両立を図ることが期待される。これには、太陽光・風力の出力抑制を前提にした今の運用を抜本的に変えることが必要である。これについては次項で説明する。

図12. 揚水発電の利用

総合資源エネルギー調査会需給検証小委員会報告より作成

(a-4) まとめ

以上の3項目だけで最大約300万kWの拡大を見込むことができる。

表2. 関西電力の需給拡大可能性(関電単独)

(b)他と連携して実施可能な対策

上記3対策に加え、他社と協力するなどして以下のような対策が可能である。

(b-1) デマンドレスポンス(例えば200万kW)

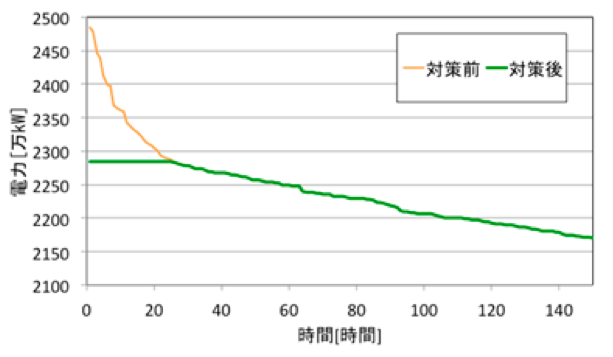

地域の会社などと協力し、需給逼迫が予想される場合に需要削減やシフトを契約し、ピーク需要を低下させることができる。2014年度冬季の関西電力ピーク需要は2484万kWであった。一方、これに近い需要を記録した時間数は図3の通り12〜3月の4ヶ月間約3000時間を通じてわずかで、上位100万kWつまり2384万kW以上を記録したのは7時間、上位200万kWつまり2284万kW以上を記録したのは25時間だった。上位300万kWでも132時間である。

上位200万kWの25時間程度を抑えることを念頭にデマンドレスポンスを積極的に実施して需要を下げれば、高いピーク需要に備えて過剰な供給力を確保したり、このために原発稼働を考えたりせずにすむ。デマンドレスポンス実施による最大需要抑制を模式的に図13に示す。

図13. デマンドレスポンスによるピーク需要低下(2014年度データを例に)

関西電力ホームページ過去の電力実績データより作成

(b-2) 融通、中部、北陸、中国、四国の各電力から(最大約900万kW)

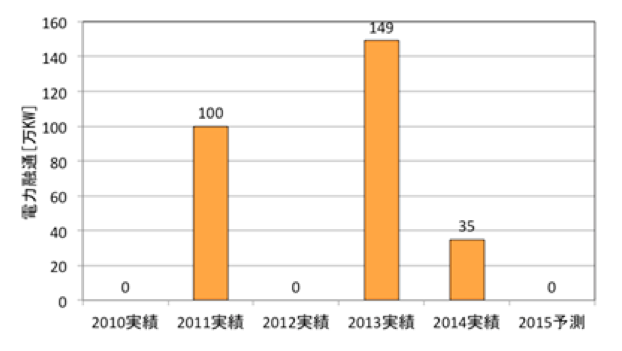

中西日本6電力は強力な地域間連系線で結ばれている。図5のように運用容量で中部電力→関西電力で177万kW、北陸電力→関西電力160万kW、中国電力→関西電力410万kW、四国電力→関西電力140万kWの容量があり、計約900万kWと関西電力冬季最大需要の3分の1以上の強力な連系線を有する。これを利用して需給逼迫時に比較的余裕のある他社からの融通を得れば、最大900万kWの供給力拡大になる。実際に関西電力では夏のピーク、冬のピークとも2011年以降融通を受けており、2011年度冬季ピーク需要日には100万kW、2013年度冬季ピーク需要日には149万kW、2014年度冬季ピーク需要日には35万kWの融通を受けてきたが、2015年度の予測はゼロになっている(図14)。

図14. 他社から関西電力への電力融通

総合資源エネルギー調査会需給検証小委員会報告より作成

(b-3) 自家発電の利用

関西電力管内の自家発電利用拡大も考えられる。

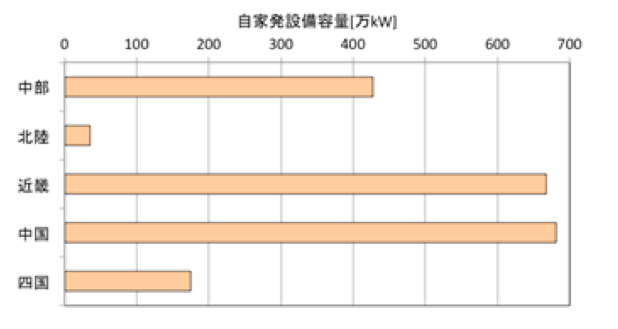

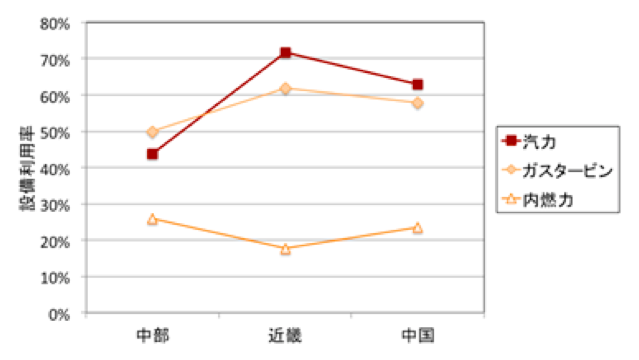

経済産業省の電力調査統計によると、関西電力管内には火力だけで約670万kWの自家発がある(図15)。昨年度2015年2月の自家発電設備利用率は汽力が72%だが、ガスタービンは62%、内燃力は18%で、追加供給余力のある電源もあると予想される(図16)。また、隣接する中部電力、北陸電力、中国電力、四国電力管内の自家発も利用できる。中部電力管内には約430万kW、中国電力管内には約680万kWの自家発火力がある(図15)。汽力発電は2015年2月の設備利用率実績は45〜70%、ガスタービンは50〜60%、内燃力は20%前後で追加供給余力のある電源もあると予想される(図16)。

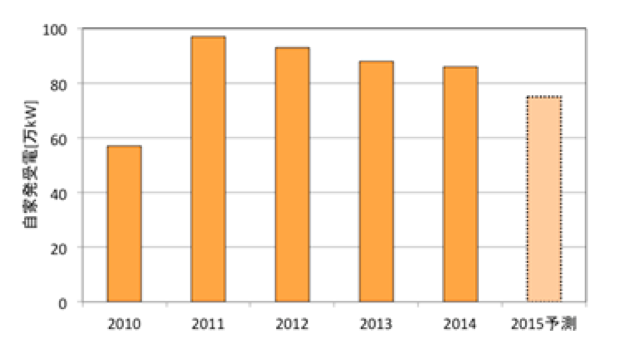

関西電力の冬季の自家発受電は図17のように低下、2011年度比で22万kW減少している。

図15. 各電力管内の自家発設備容量(2015年9月)

経済産業省電力調査統計より作成

図16. 自家発の設備利用率(2015年2月実績)

経済産業省電力調査統計より試算・作成

図17. 関西電力の冬季の自家発からの購入

総合資源エネルギー調査会需給検証小委員会報告より作成

(b-4) 再生可能エネルギー拡大

関西電力管内では2015年9月現在で太陽光発電約330万kW、風力発電約13万kWが設置・運転している(制度移行分を含む)。2015年9月現在の設備認定を含むと、近い将来の姿として太陽光発電約710万kW、風力発電約19万kWとなる。

2012〜14年度冬季最大需要時、関西電力では風力発電により4〜6万kWの供給実績があり、このうち2014年度冬季には約13万kWの設備から5万kWの供給実績があった。2014年度冬季最大需要日(12月17日)の最大需要発生時刻17〜18時には太陽光発電は供給実績がなかった。2012年度と2013年度は最大需要時刻が午前(関西電力発表の「瞬間値」によると2013年2月19日については10時40分頃が最大需要、2014年2月14日は10時頃が最大需要)で、この時間帯に太陽光発電からいずれも4万kWの供給があった。

太陽光発電で昼間に得られた電力は、石油火力(および石炭火力)の発電量削減に使うのがよいが、夕刻の需給逼迫が見込まれる日には、昼間の太陽光発電電力を揚水発電に送り、夕刻の最大需要時に揚水で供給を増加させることが考えられる。関西電力管内の太陽光発電の設備容量は2015年9月で約330万kWあり、その後も拡大するので、冬季の昼間(当日とは限らない)に3割程度の出力を見込むと約100万kW×数時間、中西日本全体の太陽光・風力分を仮にあてると約500万kWの揚水用電源を見込むことができる。

再生可能電力活用には、今後の拡大をスムーズに行うため、優先接続と優先給電を行う必要がある。優先給電では再生可能エネルギー電源を優先するメリットオーダーを採用し、原発の「から枠」でその制限をすることがないよう運用ルールを変える必要がある。

(b-5) まとめ

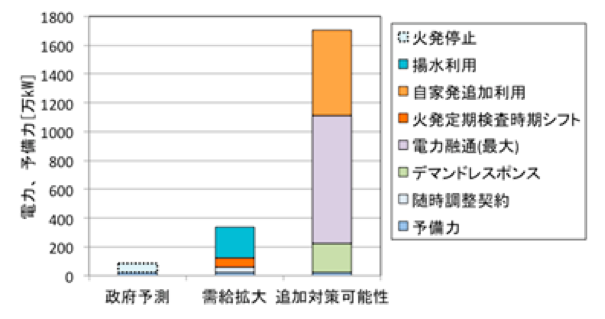

関西電力だけで容易に対応出来る定期検査時期シフト、需給調整契約実施、揚水発電活用により、関西電力や経済産業省審議会の予測に比較して約300万kWの需給拡大を見込むことができる。加えて、デマンドレスポンス、他社からの電力融通、自家発の利用拡大、再生可能エネルギー利用により約1100万kWの需給拡大の可能性がある。あわせて約1400万kWの需給拡大の可能性がある(表3)。

表3. 関西電力の需給拡大

2.4. 発電コスト

発電コストも論点のひとつである。

(1)発電単価

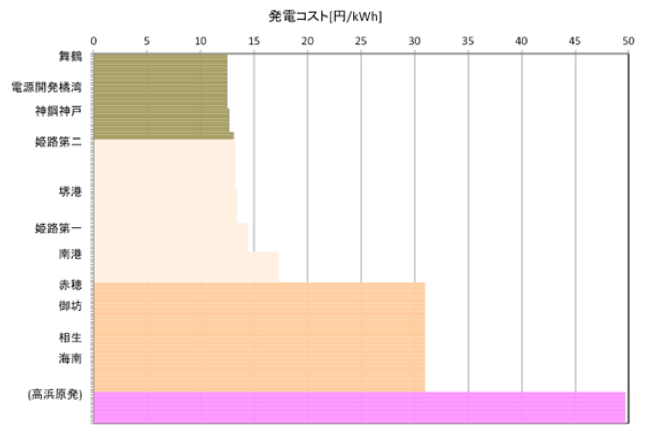

発電コストの電源別概要を図18に示す。

図18. 発電コスト推定値概要

総合資源エネルギー調査会 発電コスト検証WG報告および試算シートより試算・作成

図18は横軸が発電コスト、縦軸は設備容量を示している。発電コストは基本的に総合資源エネルギー調査会発電コスト検証WG報告書および同報告と一緒に作成された試算シートによる。石油火力と南港LNG火力など減価償却の終わったと見られる電源についても形式的に設備費を計上している。原発は石油火力の運転維持費・燃料費等に原発の新規性対応費などを追加したコストとした。

石炭火発とLNG火発(コンバインドサイクル)の単価はあまり変わらない。但しLNG火発は燃料代が低下し、当面のコストはこれより安い。石炭火発は今後の政策にこれより高くなる可能性がある。原発は当面は発電は難しく、運転維持費と、仮に新規性対応工事をするとすればその工事費等がかかる。加えて、原発再稼働のために石油火力依存が続き、石油火力の燃料費などの負担が続く。今後も石炭と原発が安いという見解はミスリードであると考えられる。

2.5. 費用総額

前項で述べた単価は、設備利用率により全体コストの寄与度が異なる。

原発については、当面は収入がなく、新規制対応の追加安全対策費(120万kWの発電所で約601億円)や運転維持費(120万kWで単純計算して年250億円)だけがかかる。「40年廃炉」政策では、新規制対応の追加安全対策工事がなされ、仮に原子力規制委員会が認め、避難計画などが整備されるなど条件が整ったとしても、仮に再稼働しても数年で廃炉にしなければならない。既に運転開始40年以上経過している高浜1号2号と、今年12月に運転開始40年になる美浜3号はもちろん、3年後の2019年3月末に40年になる大飯1号、同12月に40年になる大飯2号も間に合わない。高浜3,4号も9年後には廃炉、大飯3号4号も16〜17年後に廃炉になる。将来原子力規制委員会が規制適合と認め、自治体の合意や避難計画整備などが終わってから運転開始になったとしても、その運転では新規制対応費用、運転維持費などが重い負担になることが予想される。

また、原発再稼働待ちで他の対策を先送りすると当分の間は高コストの石油火力で「つなぎ」の発電をする必要がある。加えて仮に事故リスクを民間保険で賄った場合には保険料だけで16〜8000円/kWhになるというドイツでの試算もある。

関西電力でなく行政コストや地域の負担するコストとして、避難計画の策定など困難な課題もある。原発が低コスト化になるというのはミスリードと考えられる。

2.5. CO2削減対策

気候変動枠組条約の「パリ協定」を受け、日本も地球温暖化対策の抜本的強化が求められる。石炭火力と石油火力には厳しい対応が求められ、石炭火力新設(例えば関西電力が宮城県に予定する石炭火発新設計画)、石炭への転換(例えば関西電力赤穂火力の石炭転換計画)、新増設・出力増強石炭火力からの他社受電(神鋼神戸発電、電源開発高砂など)などは温暖化対策逆行の典型事例として厳しい対策・政策が求められる。省エネ、再生可能エネルギーの抜本的強化と、つなぎとしての天然ガス火力利用強化が求められるだろう。温暖化対策強化の議論に「悪のり」するような形で原発が話題になることがあるが、これも含めて以下に説明する。

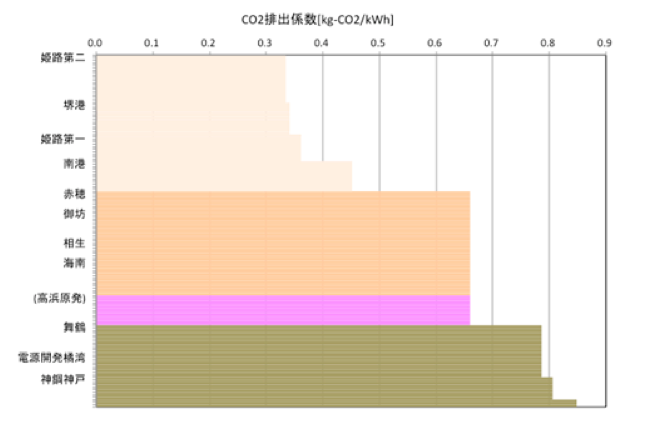

図19に火力と原子力の発電所ごとのCO2排出係数つまり電力量あたりCO2排出量を示す。再生可能エネルギー電源は除いている。縦軸は設備容量、横軸は当該発電所の電力量あたりCO2排出量を示している。電力量あたりCO2排出量は、火力の中ではLNGコンバインドサイクルの姫路第二、堺港、姫路第一が小さい。石油火力はこれらに比較してかなり大きく、石炭火力は極めて大きい。原発は再稼働待ちで省エネや再生可能エネルギー、LNG火力拡大を先送りすると当面は石油火力依存になることを考慮し、原発はグラフでは石油火力の値で掲載している。

発電所のCO2排出削減には発電所側対策と消費側対策がある。発電所側の対策としては、省エネと再生可能エネルギー拡大を受け、図19で係数の大きな発電所(例えば関西電力舞鶴)を止めていく、あるいは他社受電(例えば神鋼神戸発電、電源開発高砂、同橘湾など)をやめていくことなどが考えられる。原発については、事故リスクを考えれば温暖化対策の選択肢に入れること自体が非常識、事故リスクなどを考えないとしても上述の通り原発再稼働待ちで省エネ・再生可能エネルギー拡大を先送りすることで石油火力依存になる可能性も大きく、温暖化対策を阻害する可能性が高い。

図19. 電力量あたりCO2排出量(発電端)

経済産業省発熱量表、電力需給の概要などより作成

消費側の対策のメインは省エネである。今冬にはデマンドレスポンス以外は間に合わないが、課題を指摘する。

大口事業所むけの制度で、東京都の排出量取引制度で、CO2排出量(間接排出。電力の排出係数は過去の値に固定)は2013年度に基準年比で平均23%削減された。国や近畿圏自治体でもこうした施策が今後導入されると電力消費についてもベースも低下、ピーク対応も楽になる。また、炭素税などの炭素価格政策、さらにはピーク時間帯料金などの導入で、大口小口を通じて削減対策が促進される。

浪費型機器の置き換えも課題になる。例えば過去のオール電化対策で普及させてしまった電力浪費機器の典型である電気温水器を、太陽熱温水器、潜熱回収型給湯機、ヒートポンプ式給湯機などに転換していくことがあり、中小企業や低所得世帯を中心にその転換費用を電力会社が持つことも検討してよいだろう。

これらにより電力量が減った分、自社石炭火力の停止・廃止、他社石炭火発からの受電廃止、自社石油火力の停止などを進めることができる。

2.6. まとめ

2015年度冬季の関西電力のピーク需給には、政府審議会の報告でも3.3%予備率が見込まれ一定の余裕がある。加えて、関西電力だけで容易に拡大できる定期検査時期シフト、需給調整契約、揚水発電の追加活用などで15%〜20%の予備率が見込まれる。

さらに、他社と協力し、デマンドレスポンスなどの追加的な需要削減対策、および融通を含む供給力拡大対策が豊富にあり、冬季最大需要の5割近い需給拡大を行うことができる。よって、原発再稼働をせず、事前に需給拡大を計画し、対応することができる。

3.「3.11福島第一原発事故」の教訓を踏まえた現実的なエネルギー政策を

原発に依存する電力会社の経営問題、行き場のない使用済み核燃料、現実的な廃炉プログラムを踏まえた上で、省エネルギーや自然エネルギーを中心とした中長期的なエネルギーミックス、国際的な義務を果たし得る地球温暖化対策、待ったなしの電力システム改革を一体的に実現してゆく「統合エネルギー政策」が不可欠である。

総合資源エネルギー調査会の長期エネルギー需給見通し小委員会[5]での審議を踏まえて、2030年のエネルギーミックス(電源構成)として、原発を20%以上維持しつつ自然エネルギーを24%未満に抑え込む「長期エネルギー需給見通し」が2015年7月に経産省から示された[6]。この経産省が示したエネルギーミックスは、福島第一原発事故の教訓からいっさい学んでないばかりか、グローバルに進みつつあるエネルギーの歴史的な大転換に対して完全に逆行している。これに対し、3.11直後から「エネルギーシフト」の国論をリードしてきた環境エネルギー政策研究所(ISEP)として、日本が目指すべきエネルギーシフトの方向性を以下の項目の様にすでに提言している[7]。

「歴史的な流れに従ったエネルギー大転換を」~エネルギーミックスへの政策提言〜

1. 自然エネルギー・エネルギー効率化・地域主導を「3本柱」に

2. 省エネ・効率化の深掘りとトリプル・デカップリング(切り離し戦略)

3. 自然エネルギーを基幹エネルギーに位置づけるべき

4. 地域主導・分散ネットワーク型エネルギーへの大転換

5. 「3.11福島第一原発事故」の教訓を踏まえた現実的な脱原発政策を

6. 気候変動問題への国際的な責任を果たすエネルギー転換を

7. 国民参加の開かれた議論の場の必要性

8. ISEPが提言する「エネルギーミックス」(自然エネルギー100%を目指す)

この中で、3.11福島第一原発事故の教訓を踏まえた原子力政策の根底からの見直しが、今後のエネルギー政策の大前提となるとして、原発を「重要なベースロード電源」と位置付けた国のエネルギー基本計画は、3.11以前の「原発神話」をそのまま復活させたものでしかない。今なお混沌とした状況の続く福島第一原発事故の処理は、半永久的に続くおそれが大きい。また、事実上の倒産会社である東京電力も、今からでも破たん処理されるべきであり、経営者および規制当局の責任が追求されなければならない。さらに本来必要な水準の原子力損害賠償措置への見直しを踏まえれば、原発ゼロこそがもっとも経済的で現実的な選択肢であることは明らかである。原発ゼロを前提に、廃炉や核のゴミ、実質的に破たんしている核燃料サイクルの後始末など原発が直面している難題に向き合って、国民的な対話で合意と改善を目指す必要がある。

さらに、ISEPとして、2015年12月にパリで開催されたCOP21において採択された「パリ協定」を受けて、声明「自然エネルギーが『パリの希望の灯』となった」を発表している[8]。自然エネルギー先進国のみならず途上国を含めて、世界各国はこれまでの化石燃料に依存した社会を根本的に「脱炭素社会」に転換するため自然エネルギーを主役にして、この困難な気候変動問題に立ち向かおうとしている。日本は、いまこそ立ち遅れたエネルギー政策を見直し、自然エネルギー100%の「持続可能なエネルギー」への転換の先頭に立ち、この世界規模の気候変動問題の解決に向けて進むべきである。

参照

[1] 総合資源エネルギー調査会基本政策分科会 電力需給検証小委員会 報告書(2015年6月16日)

[2] ISEP「定着した原発ゼロの電力需給~原発ゼロでの電力需給および経済的影響の評価~」(2015年6月15日)

[3] 経産省「2015年度夏季の需給見通しを見直しました」(2015年8月31日)

[4] 総合資源エネルギー調査会基本政策分科会 電力需給検証小委員会 報告書(2015年10月26日)

[5] 総合資源エネルギー調査会 長期エネルギー需給見通し小委員会

[6] 経産省「長期エネルギー需給見通し」(2015年7月16日)

[7] ISEP政策提言「歴史的な流れに従ったエネルギー大転換を」(2015年4月28日)

[8] ISEP声明「自然エネルギーが『パリの希望の灯』となった」(2015年12月14日)